- 【ウエストホールディングス(1407)の将来性】蓄電所・AIデータセンター・GX需要で成長は続くのか?

- ウエストホールディングスはどのような会社なのか

- 2026年8月期第3四半期決算の概要

- 注目ポイント① 営業利益が2倍超へ拡大

- 注目ポイント② 系統用蓄電所事業が急成長

- 系統用蓄電所とは何か

- 蓄電所はどのように収益を得るのか

- 注目ポイント③ AIデータセンターの電力需要

- 注目ポイント④ 半導体工場の建設

- 注目ポイント⑤ 非FIT太陽光へシフト

- 企業が自家消費型太陽光を導入する理由

- 注目ポイント⑥ PPAモデルの可能性

- 注目ポイント⑦ ストック型ビジネスの拡大

- 太陽光発電設備の保守が重要な理由

- 注目ポイント⑧ ESCO事業

- 注目ポイント⑨ GX政策の恩恵

- 注目ポイント⑩ 分散型電源の可能性

- 注目ポイント⑪ 電力市場との関係

- 注目ポイント⑫ 財務と設備投資

- ウエストホールディングスの強み

- 最大のリスク

- テンバガーの可能性

- 今後見るべきポイント

- 総合評価

- まとめ

【ウエストホールディングス(1407)の将来性】蓄電所・AIデータセンター・GX需要で成長は続くのか?

ウエストホールディングス(1407)は、太陽光発電、系統用蓄電所、電力販売、省エネルギー、設備保守などを展開する国内有数のGX関連企業です。

これまでは太陽光発電設備の開発・施工を中心に成長してきましたが、現在は従来型の太陽光発電会社から、再生可能エネルギーと蓄電池を組み合わせた総合電力インフラ企業への転換を進めています。

特に注目されるのが、電力系統へ直接接続して充放電を行う系統用蓄電所です。

再生可能エネルギーは天候によって発電量が変動します。太陽光発電は昼間に多く発電しますが、夜間は発電できません。

そこで、電力が余る時間帯に蓄電池へ充電し、需要が高まる時間帯に放電する蓄電所の重要性が急速に高まっています。

生成AIの普及によるデータセンター建設、半導体工場の新設、EVや電化設備の増加によって、日本国内の電力需要は今後さらに拡大する可能性があります。

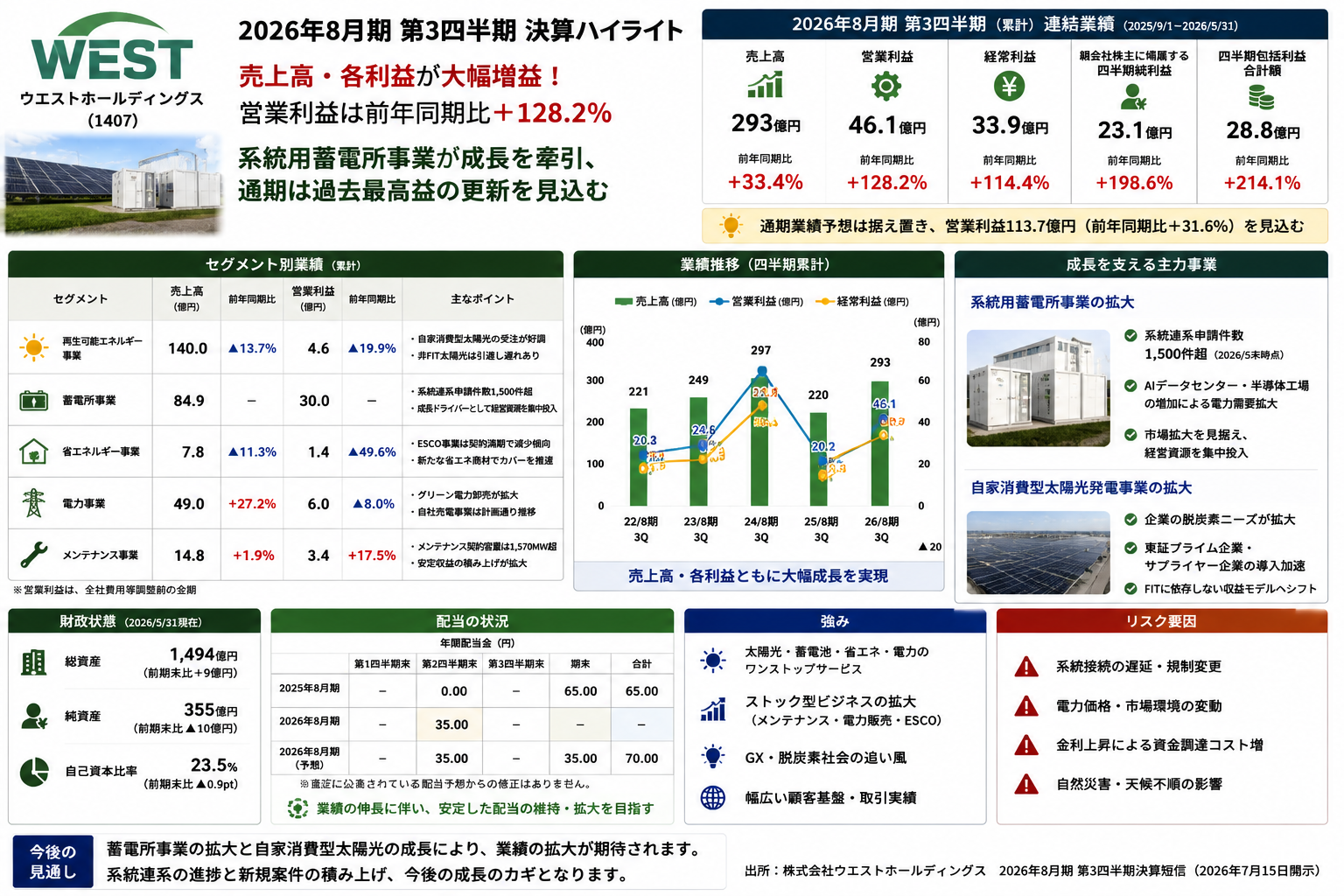

2026年8月期第3四半期は、売上高293億円、営業利益46.1億円となり、大幅な増収増益を達成しました。

特に系統用蓄電所事業の利益貢献が大きく、新たな成長エンジンとして存在感を高めています。

本記事では、ウエストホールディングスの業績、系統用蓄電所、AIデータセンターとの関係、非FIT太陽光、ストック型事業、GX政策、財務リスクについて詳しく解説します。

ウエストホールディングスはどのような会社なのか

ウエストホールディングスは、再生可能エネルギー関連事業を幅広く展開する企業グループです。

主な事業領域には、以下があります。

- 太陽光発電設備の開発・施工

- 系統用蓄電所の開発・販売

- 自家消費型太陽光発電

- 電力販売

- 発電設備の保守・管理

- 省エネルギー支援

- ESCO事業

単に太陽光パネルを設置するだけでなく、設計、調達、施工、電力販売、保守まで一貫して提供できる点が特徴です。

また、近年は再生可能エネルギーの普及に欠かせない蓄電池分野へ経営資源を集中しています。

太陽光発電は固定価格買取制度であるFITを追い風に拡大してきましたが、今後はFITに依存しない自家消費型発電や蓄電所が成長の中心になると考えられます。

2026年8月期第3四半期決算の概要

2026年8月期第3四半期は、売上高・利益ともに大幅な成長を達成しました。

- 売上高:293億円(前年同期比33.4%増)

- 営業利益:46.1億円(同128.2%増)

- 経常利益:33.9億円(同114.4%増)

- 純利益:23.1億円(同198.6%増)

売上高は3割を超える増加となり、営業利益は前年同期の2倍以上まで拡大しました。

純利益は約3倍となっており、売上の伸び以上に収益力が改善しています。

今回の好業績を牽引したのが、系統用蓄電所事業です。

蓄電所案件は1件当たりの売上・利益規模が比較的大きく、案件の引き渡しが集中すると業績が大きく伸びる可能性があります。

一方で、案件の完成や売上計上時期によって四半期業績が変動しやすい点には注意が必要です。

注目ポイント① 営業利益が2倍超へ拡大

今回の決算で最も注目したいのは、売上高の増加以上に営業利益が伸びていることです。

売上高が前年同期比33.4%増だったのに対し、営業利益は128.2%増となりました。

これは、高利益率の蓄電所案件が増加したことや、事業構成が改善したことを示しています。

再生可能エネルギー事業では、売上規模だけでなく、案件ごとの利益率が重要です。

太陽光発電設備の施工は競争が激しく、資材価格や工事費によって利益率が変動します。

一方、蓄電所では用地確保、系統接続、設計、調達、運用計画など複数のノウハウが必要になります。

開発難易度が高い分、競争力を確立できれば高い利益率を確保できる可能性があります。

注目ポイント② 系統用蓄電所事業が急成長

ウエストホールディングスの最大の成長ドライバーとなっているのが、系統用蓄電所事業です。

第3四半期の蓄電所事業は、売上高84.9億円、営業利益30.0億円を計上しました。

全社の営業利益46.1億円に対して、蓄電所事業だけで30億円を稼いでおり、利益の中心へ急速に成長しています。

会社によると、系統連系協議の申請件数は1,500件を超えています。

すべての申請が実際の案件や売上になるわけではありませんが、蓄電所市場の成長を見据え、多数の案件候補を確保していることが分かります。

今後、系統接続の承認や設備建設が順調に進めば、蓄電所事業の売上と利益がさらに拡大する可能性があります。

系統用蓄電所とは何か

系統用蓄電所とは、大型蓄電池を電力系統へ接続し、電力を充電・放電する設備です。

電力需要が少なく価格が安い時間帯に電気を蓄え、需要が増えて価格が高くなった時間帯に放電することで収益を得ます。

また、単純な価格差取引だけでなく、電力系統の安定化にも利用されます。

主な役割には、以下があります。

- 余剰電力の吸収

- 需要ピーク時の電力供給

- 周波数調整

- 需給バランスの維持

- 再生可能エネルギーの出力変動対策

- 停電リスクの低減

太陽光や風力は天候によって発電量が変動するため、電力系統へ大量に導入すると需給バランスの調整が難しくなります。

蓄電池があれば、発電量が多い時間帯に電気をため、必要な時間帯に放電できます。

再生可能エネルギーの比率が高まるほど、系統用蓄電池の必要性も高まる構造です。

蓄電所はどのように収益を得るのか

系統用蓄電所には、複数の収益機会があります。

- 電力価格差を利用した売買

- 需給調整市場への参加

- 容量市場からの収入

- 再生可能エネルギー事業者との契約

- 電力会社向け調整力提供

電気が余る時間帯には電力価格が低下し、需要が高まる時間帯には価格が上昇します。

この価格差を利用することで収益を得られます。

さらに、電力の周波数や需給バランスを調整するサービスを提供することで、追加収入を得られる可能性があります。

ただし、収益は電力市場価格、制度、蓄電池の劣化、稼働率などに左右されます。

蓄電所を建設するだけでなく、どの市場でどのように運用するかが採算を左右します。

注目ポイント③ AIデータセンターの電力需要

ウエストホールディングスの中長期的な成長を支える可能性があるのが、AIデータセンターの拡大です。

生成AIの開発や運用には、大量のGPUやAIアクセラレーターが必要です。

これらの半導体は消費電力が大きく、AIデータセンターでは従来型データセンターよりも多くの電力が必要になります。

AIデータセンターでは、以下の設備が大量の電力を使用します。

- GPU・サーバー

- 冷却設備

- ネットワーク機器

- 大容量ストレージ

- 非常用電源

- 照明・付帯設備

データセンターの建設が増えるほど、発電設備、送配電網、蓄電池への投資も必要になります。

再生可能エネルギーと蓄電所を組み合わせることで、企業は脱炭素と安定した電力確保を同時に進められる可能性があります。

ウエストホールディングスは、AI半導体を直接扱う企業ではありません。

しかし、AIを動かすために必要な電力インフラを供給する企業として、AI投資拡大の恩恵を受ける可能性があります。

注目ポイント④ 半導体工場の建設

半導体工場も大量の電力を必要とする施設です。

製造装置、空調、クリーンルーム、純水設備などを24時間稼働させるため、安定した電力供給が欠かせません。

半導体メーカーは、環境負荷の低減や取引先からの要請を背景に、再生可能エネルギーの導入を進めています。

工場の屋根や遊休地へ太陽光発電を設置し、蓄電池と組み合わせれば、自家消費率を高めることができます。

今後、国内で半導体工場や関連設備の建設が進めば、自家消費型太陽光や蓄電設備への需要も拡大する可能性があります。

注目ポイント⑤ 非FIT太陽光へシフト

ウエストホールディングスは、固定価格買取制度であるFITに依存しない事業へシフトしています。

FITでは、発電した電気を一定価格で電力会社へ売却できました。

制度開始当初は高い買取価格が設定され、太陽光発電市場が急速に拡大しました。

しかし、買取価格は段階的に低下しており、今後はFITだけに依存した事業モデルでは成長が難しくなります。

そこで注目されているのが、自家消費型太陽光発電です。

企業が工場や店舗の屋根へ太陽光パネルを設置し、発電した電気を自社で利用します。

これにより、電力会社から購入する電気を減らし、電気料金やCO₂排出量を削減できます。

企業が自家消費型太陽光を導入する理由

企業が自家消費型太陽光を導入する理由は、単なる環境対策だけではありません。

- 電気料金の削減

- 電力価格上昇リスクへの対応

- CO₂排出量の削減

- 取引先からの脱炭素要請

- 災害時の電源確保

- 企業ブランド向上

大手企業がサプライチェーン全体へCO₂削減を求める動きも広がっています。

そのため、上場企業だけでなく、取引先の中小企業にも再生可能エネルギー導入需要が広がる可能性があります。

ウエストホールディングスが設計、施工、資金調達、保守まで一体で支援できれば、導入企業の負担を軽減できます。

注目ポイント⑥ PPAモデルの可能性

自家消費型太陽光では、PPAと呼ばれる事業モデルも注目されています。

PPAとは、発電事業者が企業の屋根や敷地へ太陽光設備を設置し、企業が発電した電気を購入する仕組みです。

導入企業は設備を購入する必要がなく、初期投資を抑えながら再生可能エネルギーを利用できます。

発電事業者は長期契約によって電力販売収入を得ます。

ウエストホールディングスがPPA案件を拡大できれば、設備販売による単発売上だけでなく、長期間の電力販売収入を積み上げられる可能性があります。

注目ポイント⑦ ストック型ビジネスの拡大

ウエストホールディングスは、電力販売、設備保守、ESCOなど継続収益型の事業も展開しています。

太陽光発電設備の販売・施工は、案件が完成した時点で大きな売上が計上される一方、受注状況によって業績が変動しやすい特徴があります。

一方、保守契約や電力販売は契約期間中に継続的な収益を得られます。

太陽光発電設備の保守契約容量は1,570MWを超えており、安定収益の基盤が拡大しています。

今後、蓄電所や自家消費型設備の保守契約も増えれば、ストック収益をさらに積み上げられる可能性があります。

太陽光発電設備の保守が重要な理由

太陽光発電設備は設置後に自動で発電しますが、保守が不要なわけではありません。

主な点検項目には、以下があります。

- パネルの破損・汚れ

- 配線や接続部分

- パワーコンディショナー

- 雑草や周辺環境

- 発電量の異常

- 遠隔監視システム

設備の不具合を放置すると、発電量が低下し、売電収入や電気料金削減効果が小さくなります。

定期的な保守や遠隔監視は、設備価値を維持するうえで重要です。

設置済み設備が増えるほど保守市場も拡大するため、長期的な収益源となる可能性があります。

注目ポイント⑧ ESCO事業

ESCO事業とは、企業や公共施設の省エネルギー化を支援し、削減した光熱費の一部を報酬として受け取る事業です。

具体的には、以下のような設備を導入します。

- 高効率空調

- LED照明

- 太陽光発電

- 蓄電池

- エネルギー管理システム

企業は大きな初期投資を抑えながら電気料金を削減でき、ESCO事業者は継続的なサービス収入を得られます。

電力価格が上昇するほど、省エネルギー投資の経済効果も大きくなる可能性があります。

注目ポイント⑨ GX政策の恩恵

GXとは、化石燃料中心の経済・社会構造を、再生可能エネルギーや省エネルギーを中心とした構造へ転換する取り組みです。

政府は再生可能エネルギー比率の引き上げや、蓄電池、送配電網、脱炭素設備への投資を進めています。

ウエストホールディングスは、以下の政策テーマと関係しています。

- 再生可能エネルギー

- 系統用蓄電池

- 企業の脱炭素

- 省エネルギー

- 電力インフラ強化

- 分散型電源

補助金や制度支援が拡大すれば、企業の設備導入が進みやすくなります。

一方で、再生可能エネルギー事業は政策や制度の影響を受けやすく、支援策の縮小やルール変更がリスクになります。

注目ポイント⑩ 分散型電源の可能性

従来の電力システムでは、大規模発電所で作った電気を遠方の需要地へ送る構造が中心でした。

今後は工場、店舗、住宅、地域ごとに太陽光や蓄電池を設置する分散型電源が増える可能性があります。

分散型電源には、以下のメリットがあります。

- 送電ロスの削減

- 災害時の電源確保

- 地域内での電力利用

- 送配電網の負担軽減

- 再生可能エネルギーの活用

ウエストホールディングスが太陽光、蓄電池、電力販売、保守を組み合わせることで、地域や企業単位の電力インフラを提供できる可能性があります。

注目ポイント⑪ 電力市場との関係

蓄電所事業の採算は、電力市場の価格変動に影響されます。

電力価格の変動が大きいほど、安い時間帯に充電し、高い時間帯に放電する収益機会が生まれます。

一方で、価格差が縮小すると、蓄電所の収益性が低下する可能性があります。

また、多くの事業者が蓄電所へ参入すると、需給調整市場などで競争が激しくなる可能性があります。

長期的には、単純な価格差取引だけでなく、複数市場を組み合わせて収益を確保する運用力が重要です。

注目ポイント⑫ 財務と設備投資

太陽光発電所や系統用蓄電所の開発には、多額の設備投資が必要です。

用地取得、蓄電池、電力変換設備、工事、系統接続などに資金を投入する必要があります。

そのため、事業が拡大するほど借入金や運転資金も増える可能性があります。

蓄電所案件が予定どおり完成し、売上やキャッシュフローへつながれば問題は限定的です。

一方、系統接続や工事が遅れると、資金回収までの期間が長くなり、金利負担が増える可能性があります。

投資家は、利益だけでなく以下の項目も確認する必要があります。

- 有利子負債

- 営業キャッシュフロー

- 棚卸資産

- 販売用発電設備

- 投資キャッシュフロー

- 支払利息

ウエストホールディングスの強み

太陽光発電で培った開発力

長年の事業経験を通じ、用地、設計、施工、電力、保守に関するノウハウを持っています。

蓄電所案件の豊富なパイプライン

1,500件を超える系統連系協議申請を進めており、市場拡大へ向けた案件基盤があります。

高成長する蓄電所事業

第3四半期に営業利益30億円を計上し、新たな利益の柱へ成長しています。

非FIT太陽光への対応

政策依存度を抑えながら、企業の自家消費や脱炭素需要を取り込めます。

ストック収益

電力販売、保守、ESCOによって継続的な収益を積み上げられる可能性があります。

AI・GX・蓄電池という大型テーマ

データセンター、電力需要、再生可能エネルギーという複数の成長市場と接点があります。

最大のリスク

系統接続の遅れ

蓄電所は電力系統へ接続する必要があります。

接続容量の不足や協議の長期化によって、案件完成が遅れる可能性があります。

電力価格の変動

市場価格の変動幅が小さくなれば、蓄電所の売買収益が低下する可能性があります。

制度変更

需給調整市場、容量市場、補助金などの制度変更によって事業採算が変化する可能性があります。

金利上昇

設備投資の多くを借入金で賄う場合、金利上昇によって支払利息が増加します。

蓄電池価格と調達

蓄電池価格の上昇、部材不足、調達遅延によって工事費や納期へ影響する可能性があります。

蓄電池の劣化

充放電を繰り返すと蓄電容量は徐々に低下します。

想定より早く劣化した場合、交換費用や収益性へ影響します。

案件売上の変動

大型案件の引き渡し時期によって、四半期ごとの業績が大きく変動する可能性があります。

競争激化

商社、電力会社、再生可能エネルギー企業などが蓄電所市場へ参入し、案件獲得競争が激しくなる可能性があります。

有利子負債の増加

成長投資が先行し、案件の現金化が遅れた場合、財務負担が大きくなる可能性があります。

政策依存

非FIT事業へ転換しているものの、再生可能エネルギー市場は引き続き政策の影響を受けます。

テンバガーの可能性

評価:★★★☆☆

ウエストホールディングスは、AIデータセンター、蓄電池、GX、再生可能エネルギー、電力インフラという複数の大型テーマを持っています。

特に系統用蓄電所事業が急成長しており、案件数と利益規模が今後さらに拡大すれば、企業価値が大きく上昇する可能性があります。

一方で、すでに一定の事業規模を持つ企業であり、蓄電所市場には大手企業の参入も増えています。

また、事業拡大には多額の設備投資と資金調達が必要です。

テンバガーを実現するには、蓄電所事業の継続的な拡大に加え、電力販売や保守などのストック収益も大きく育てる必要があります。

現時点では、株価10倍を期待する超小型グロース株というより、蓄電所市場の成長による企業価値拡大を狙うGX関連成長株として見る方が適切でしょう。

今後見るべきポイント

① 蓄電所事業の売上・利益

第3四半期の高い利益水準が継続するかが最重要です。

② 系統連系の進捗

申請件数だけでなく、接続承認、着工、完成へ進む案件数を確認する必要があります。

③ 蓄電所案件の利益率

競争激化の中でも高い利益率を維持できるかが重要です。

④ AIデータセンター需要

データセンターや半導体工場の建設が実際の太陽光・蓄電池案件へつながるかに注目です。

⑤ 非FIT太陽光の受注

企業の自家消費型太陽光やPPA案件が継続的に増えているかが重要です。

⑥ ストック収益

電力販売、保守、ESCOなど継続収益の比率が高まっているかを確認する必要があります。

⑦ 営業キャッシュフロー

会計上の利益が現金として回収されているかを見る必要があります。

⑧ 有利子負債

設備投資拡大の中で、借入金が過度に増加していないかが重要です。

⑨ 電力市場制度

需給調整市場や容量市場の制度変更が蓄電所収益へ与える影響に注目です。

⑩ 通期業績

第3四半期の好調を受け、通期業績が上振れるかが焦点です。

総合評価

- 成長期待:★★★★★

- テーマ性:★★★★★

- 技術力・競争力:★★★★☆

- 財務安全性:★★★☆☆

- 安定性:★★★★☆

- リスク:★★★☆☆

- テンバガー可能性:★★★☆☆

まとめ

ウエストホールディングスの2026年8月期第3四半期は、売上高293億円、営業利益46.1億円となり、大幅な増収増益を達成しました。

売上高は前年同期比33.4%増、営業利益は128.2%増、純利益は198.6%増となり、利益成長が大きく加速しています。

今回の業績を牽引したのは、系統用蓄電所事業です。

蓄電所事業だけで売上高84.9億円、営業利益30.0億円を計上し、太陽光発電に続く新たな収益の柱へ成長しています。

系統用蓄電所は、電力が余る時間帯に充電し、需要が高まる時間帯に放電することで、電力系統を安定させる設備です。

再生可能エネルギーの導入量が増えるほど発電量の変動も大きくなるため、蓄電池の重要性は今後さらに高まると考えられます。

また、生成AIの普及によるデータセンター建設や半導体工場の新設によって、電力需要そのものも増加する可能性があります。

ウエストホールディングスは、AIを動かす電力インフラを支える企業として、間接的にAI投資の恩恵を受ける可能性があります。

さらに、FITに依存しない自家消費型太陽光、PPA、保守、電力販売、ESCOなどへ事業を広げています。

設備販売による単発売上だけでなく、継続的なストック収益を積み上げられれば、業績の安定性も高まります。

一方で、系統接続の遅れ、電力価格、制度変更、金利、蓄電池調達、有利子負債には注意が必要です。

特に蓄電所事業は成長性が高い反面、大規模な設備投資と資金が必要になります。

今後は、蓄電所案件の完成件数、系統連系、利益率、営業キャッシュフロー、有利子負債、ストック収益を継続的に確認することが重要です。

ウエストホールディングスは、従来の太陽光発電会社から、再生可能エネルギー、蓄電所、電力販売、省エネルギーを組み合わせた総合電力インフラ企業へ進化しつつあります。

AI・GX時代の電力需要拡大を取り込める企業として、中長期で注目したい銘柄と言えるでしょう。