【小田原機器(7314)の可能性とポテンシャル】

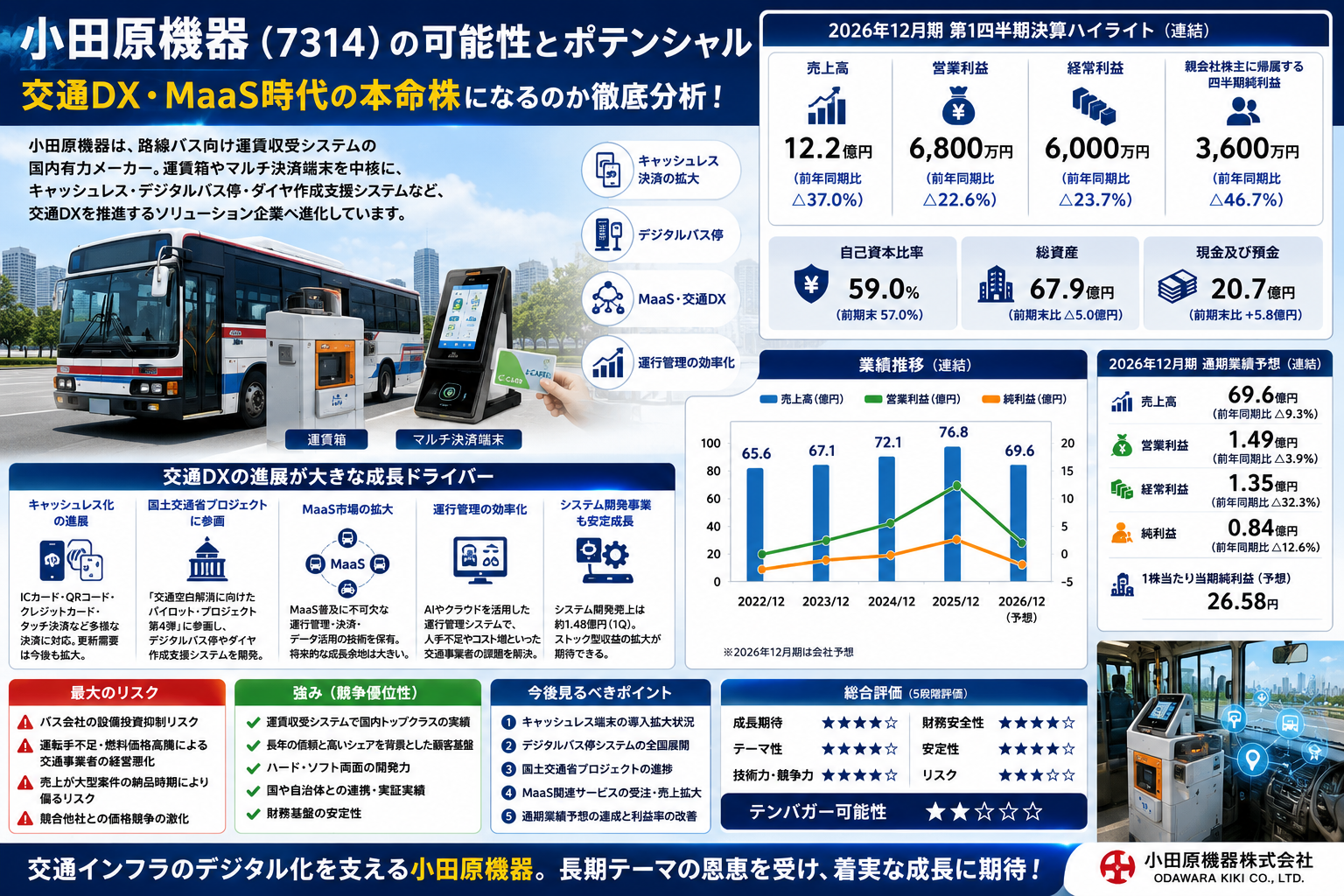

小田原機器は、路線バス向け運賃収受システムで国内トップクラスのシェアを持つ企業です。

主力製品は運賃箱やICカード・QRコード対応のマルチ決済端末ですが、近年は単なる機器メーカーから脱却し、「交通DX(デジタルトランスフォーメーション)」を推進するソリューション企業へと進化しています。

現在は、

- キャッシュレス決済

- デジタルバス停

- MaaS(Mobility as a Service)

- クラウド型運行管理

- ダイヤ作成支援システム

など、公共交通のデジタル化を支える製品・サービスを積極的に開発しています。

2026年12月期第1四半期は前年同期に大型案件が集中した反動で減収減益となりました。しかし、国土交通省プロジェクトへの参画やキャッシュレス化需要の取り込みなど、中長期では大きな成長余地を秘めています。単なる「バス機器メーカー」ではなく、「交通インフラDX企業」として見ることが重要な銘柄と言えるでしょう。

【注目ポイント① 交通DX市場の拡大が最大の追い風】

現在、日本の公共交通は大きな転換点を迎えています。

地方では人口減少や高齢化が進み、路線バス会社では深刻な運転手不足が続いています。さらに燃料費や人件費の上昇により、多くの事業者が経営改善を迫られています。

こうした課題を解決する手段として注目されているのが「交通DX」です。

交通DXとは、

- キャッシュレス決済

- AIを活用した運行管理

- クラウドシステム

- デジタル案内

- リアルタイム運行情報

などを導入し、公共交通を効率化する取り組みです。

小田原機器は、この交通DXを支える中核企業の一つとして、

- マルチ決済端末

- 運行支援システム

- デジタルバス停

などを提供しています。

交通DXは一時的なテーマではなく、今後10年以上続く社会課題であり、同社にとって長期的な成長機会となる可能性があります。

【注目ポイント② 国土交通省プロジェクトへの参画】

今回の決算資料で最も注目したいのが、国土交通省の

「交通空白解消に向けたパイロット・プロジェクト第4弾」

への参画です。

このプロジェクトでは、

- デジタルバス停システム

- ダイヤ作成支援システム

の開発を進めています。

地方では「バス路線は残したいが運転手がいない」「運行コストが高すぎる」といった課題が深刻化しています。

AIやデータ分析を活用して効率的なダイヤを作成し、リアルタイムで運行情報を提供することで、少ない人員でも効率的な運営が可能になります。

国の実証事業に採択されていることは、同社の技術力や信頼性の高さを示す材料として評価できます。

【注目ポイント③ キャッシュレス決済対応が今後さらに拡大】

公共交通のキャッシュレス化は今後も加速すると考えられます。

現在では、

- Suica

- PASMO

- クレジットカードタッチ決済

- QRコード決済

- スマートフォン決済

など、多様な決済手段が求められています。

小田原機器はこれらに対応した

マルチ決済端末

を展開しており、バス会社の設備更新需要を取り込んでいます。

特にインバウンド需要の回復により、海外旅行者でも利用しやすい決済環境への更新は全国で進む可能性があります。

また、現金管理コストの削減や運転手の負担軽減にもつながるため、交通事業者にとって導入メリットは非常に大きいと言えます。

【注目ポイント④ MaaS普及による恩恵】

近年急速に注目されているのが

MaaS(Mobility as a Service)

です。

MaaSとは、

電車・バス・タクシー・カーシェア・シェアサイクルなどを一つのサービスとして利用できる次世代交通システムです。

MaaSが普及するためには、

- キャッシュレス決済

- リアルタイム運行情報

- ダイヤ最適化

- クラウド管理

などが不可欠になります。

小田原機器はこれらの技術をすでに保有しており、MaaS市場拡大の恩恵を受ける可能性があります。

今後、自動運転バスやオンデマンド交通が普及すれば、さらに需要が広がることも期待されます。

【注目ポイント⑤ 財務体質は比較的安定】

2026年3月末時点の自己資本比率は

59.0%

となっており、財務は比較的健全です。

現金及び預金も

20.7億円

まで増加しています。

一方で、

短期借入金は16億円、

長期借入金は約1.4億円まで増加していますが、継続企業の前提に関する注記(GC注記)はなく、現時点で資金繰りに大きな問題は見られません。

安定した財務基盤は、中長期で研究開発や設備投資を続ける上でも大きな強みとなります。

【注目ポイント⑥ 業績は反動減だが悲観する内容ではない】

第1四半期の業績は、

- 売上高12.2億円(前年同期比37.0%減)

- 営業利益6,800万円(前年同期比22.6%減)

- 経常利益6,000万円(前年同期比23.7%減)

- 純利益3,600万円(前年同期比46.7%減)

となりました。

数字だけを見ると大幅減益ですが、前年同期は大型案件が集中していたため、その反動による影響が大きいと考えられます。

会社は通期業績予想を据え置いており、現時点では計画どおり推移しているとの見方です。

四半期だけで判断するのではなく、年間を通じた受注状況を見ることが重要です。

【最大のリスク】

最大のリスクは、顧客であるバス会社を取り巻く経営環境です。

現在、

- 運転手不足

- 燃料価格の高騰

- 地方人口の減少

- バス会社の設備投資抑制

など、公共交通業界には課題が多くあります。

設備投資が延期されれば、同社の受注にも影響が及ぶ可能性があります。

また、大型案件の納品時期によって売上が偏るため、四半期ごとの業績変動が大きい点にも注意が必要です。

【テンバガーの可能性】

テンバガー可能性は

★★☆☆☆

です。

交通DXという成長テーマを持っていますが、市場規模や事業特性を考えると、短期間で株価が10倍になる可能性は高くありません。

ただし、

- MaaS

- キャッシュレス

- 地方交通DX

- AI運行管理

- デジタルバス停

といった長期テーマの恩恵を受けながら、着実な成長を続ける可能性は十分あります。

【今後見るべきポイント】

- キャッシュレス決済端末の導入拡大

- デジタルバス停システムの全国展開

- 国土交通省プロジェクトの進捗

- MaaS関連サービスの受注状況

- 通期業績予想の達成

- 新たな交通DXソリューションの開発

【総合評価】

- 成長期待:★★★☆☆

- テーマ性:★★★★☆

- 技術力・競争力:★★★★☆

- 財務安全性:★★★★☆

- 安定性:★★★★☆

- リスク:★★★☆☆

- テンバガー可能性:★★☆☆☆

【結論】

小田原機器は、運賃収受機器メーカーから交通DXソリューション企業へ進化している企業です。

短期的には大型案件の反動で業績が伸び悩んでいますが、キャッシュレス決済、デジタルバス停、MaaS、AIを活用したダイヤ作成支援など、今後の交通インフラに不可欠な技術を数多く保有しています。また、国土交通省の実証プロジェクトへの参画は、同社の技術力と将来性を示す重要な材料と言えるでしょう。

爆発的な株価上昇を狙う銘柄ではないものの、日本の交通インフラがデジタル化していく流れの中で、着実に企業価値を高めていく可能性があります。交通DXという長期テーマに投資したい人にとっては、今後も継続的に業績や受注動向をチェックしておきたい企業の一つです。