【デジタル通貨とステーブルコインの違いとは?】発行者・仕組み・用途をわかりやすく解説

近年、「デジタル通貨」という言葉をニュースや金融関連の記事で目にする機会が増えています。

しかし、ひとことでデジタル通貨といっても、その中にはさまざまな種類があります。

- ステーブルコイン

- CBDC(中央銀行デジタル通貨)

- トークン化預金

- 電子マネー

- 暗号資産

これらはすべて「デジタルなお金」に関係する仕組みですが、発行者、価値の裏付け、利用目的、法的な位置付けは大きく異なります。

そのため、

「デジタル通貨=ステーブルコイン」

と考えるのは正確ではありません。

ステーブルコインは、デジタル通貨という大きなカテゴリーに含まれる一つの種類です。

簡単に整理すると、

デジタル通貨は「デジタルなお金全体の総称」

ステーブルコインは「法定通貨などに価値を連動させた民間発行のデジタルトークン」

という関係になります。

今後、金融のデジタル化が進むなかで、この違いを理解することは、銀行、決済、暗号資産、RWA、AI金融などのニュースを読み解くうえで重要になります。

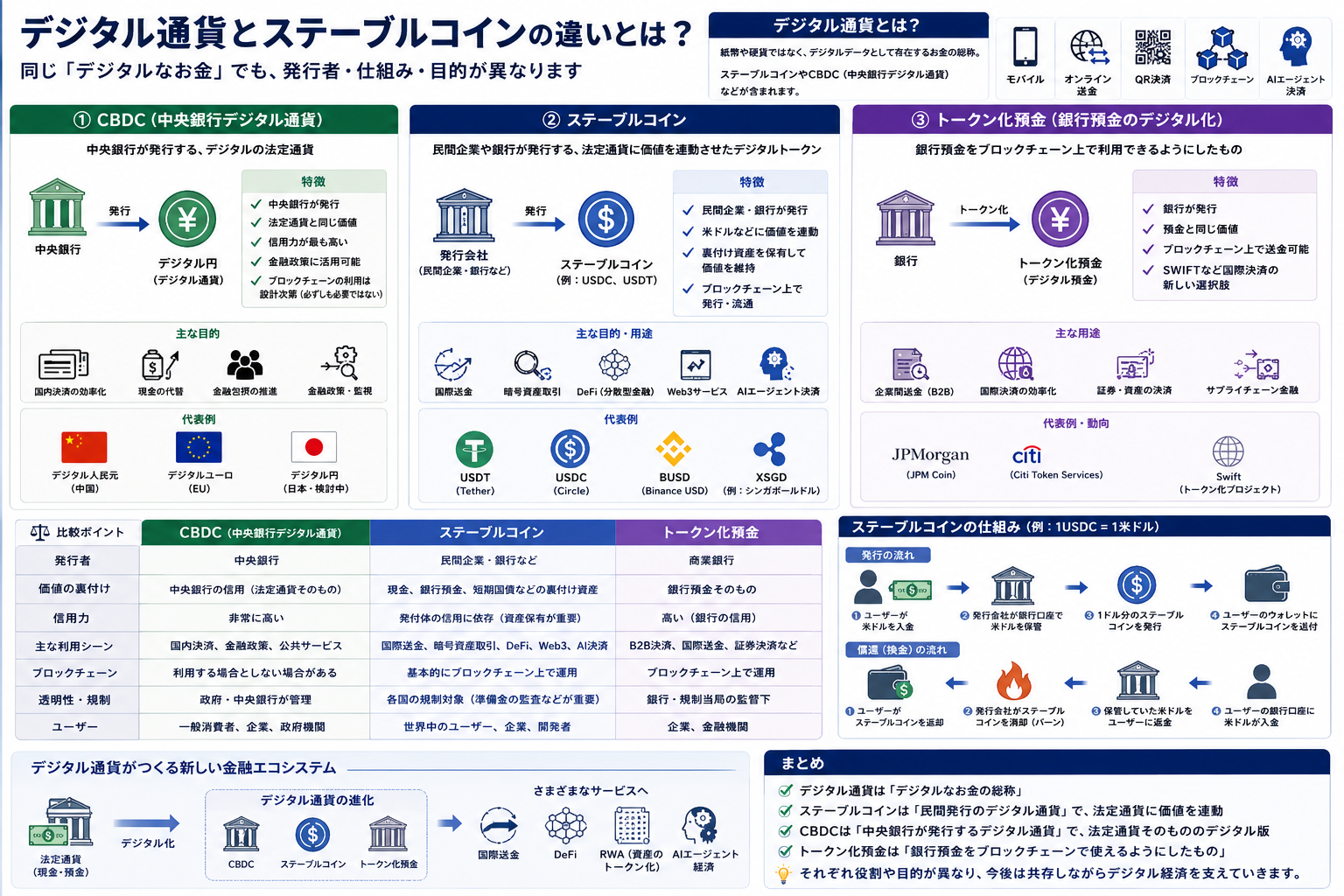

① デジタル通貨とは?

デジタル通貨とは、紙幣や硬貨ではなく、電子的なデータとして記録・移転されるお金の総称です。

つまり、デジタル通貨は特定の商品名や一つの技術を指す言葉ではありません。

さまざまな種類のデジタルなお金をまとめた、大きなカテゴリー名です。

代表的なものには、次のような種類があります。

- CBDC(中央銀行デジタル通貨)

- ステーブルコイン

- トークン化預金

- 電子マネー

- 一部の暗号資産

ただし、専門家や制度によっては、暗号資産や電子マネーをデジタル通貨に含めるかどうかの定義が異なる場合があります。

デジタル通貨は「広い概念」

デジタル通貨という言葉は、例えるなら「自動車」というカテゴリーに近いものです。

自動車の中に、乗用車、トラック、電気自動車、バスなどがあるように、デジタル通貨の中にも複数の仕組みがあります。

デジタル通貨

↓

CBDC

ステーブルコイン

トークン化預金

電子マネー

したがって、ステーブルコインはデジタル通貨の一種ですが、すべてのデジタル通貨がステーブルコインというわけではありません。

② ステーブルコインとは?

ステーブルコインとは、米ドルや日本円などの法定通貨、または国債などの安全資産に価値を連動させたデジタルトークンです。

「Stable」は安定、「Coin」はコインを意味し、価格が大きく変動しないように設計されています。

例えば米ドル連動型のステーブルコインでは、原則として、

1ステーブルコイン=1米ドル

となるように運営されます。

代表的な米ドル連動型ステーブルコインとしては、USDTやUSDCなどがあります。

ステーブルコインは一般的にブロックチェーン上で発行され、デジタルウォレットを使って送金・保管・決済できます。

ステーブルコインの主な用途

- 国際送金

- 暗号資産取引

- DeFi

- Web3サービス

- RWA取引

- 企業間決済

- AIエージェントによる自動決済

ビットコインのように価格上昇を期待して保有するというよりも、ブロックチェーン上で価値を移転するための決済手段として利用されるケースが多くあります。

③ 最大の違いは「誰が発行するか」

デジタル通貨の種類を理解するうえで、最も重要なポイントの一つが発行主体です。

| 種類 | 主な発行主体 | 特徴 |

|---|---|---|

| CBDC | 中央銀行 | 中央銀行が発行するデジタル法定通貨 |

| ステーブルコイン | 民間企業・銀行・信託会社など | 法定通貨や国債などを裏付けに発行 |

| トークン化預金 | 商業銀行 | 銀行預金をデジタルトークンとして表現 |

| 電子マネー | 決済会社・交通事業者など | 事前入金や口座連携で利用する決済手段 |

つまり、

CBDCは中央銀行が発行する

ステーブルコインは民間企業や銀行などが発行する

という違いがあります。

発行主体が異なることで、信用力、法的な位置付け、利用方法、リスクも変わります。

④ 価値はどのように維持される?

ステーブルコインとCBDCでは、価値を維持する仕組みも異なります。

ステーブルコインの場合

法定通貨担保型のステーブルコインでは、発行会社が、

- 現金

- 銀行預金

- 短期国債

- 流動性の高い金融資産

などを裏付け資産として保有します。

例えば、100億ドル分のステーブルコインを発行した場合、原則として100億ドル相当の資産を保有することで価値を支えます。

利用者が法定通貨を預ける

↓

発行会社が裏付け資産を保有

↓

同額のステーブルコインを発行

利用者が換金する場合は、ステーブルコインを発行会社へ返却し、法定通貨を受け取ります。

CBDCの場合

CBDCは中央銀行が直接発行するデジタル法定通貨です。

例えば、日本銀行がデジタル円を発行する場合、その価値は現行の日本円と同じ中央銀行の信用によって支えられます。

つまりCBDCは、民間企業が保有する裏付け資産ではなく、中央銀行そのものの信用によって価値が維持されます。

信用リスクの違い

ステーブルコインの場合、発行会社が十分な資産を保有しているか、償還に応じられるかという信用リスクがあります。

一方、CBDCは中央銀行の債務となるため、一般的には民間発行のステーブルコインより信用力が高いと考えられます。

⑤ ブロックチェーンとの関係

ステーブルコインは、基本的にブロックチェーン上で発行・移転されます。

法定通貨・国債などを保管

↓

ステーブルコインを発行

↓

ブロックチェーンへ記録

↓

ウォレット間で送金

ブロックチェーンを利用することで、銀行の営業時間に関係なく、24時間365日送金できる可能性があります。

また、スマートコントラクトと組み合わせることで、条件付き決済や自動送金も可能になります。

CBDCは必ずしもブロックチェーンではない

CBDCもデジタルデータとして発行されますが、必ずブロックチェーンを使用するとは限りません。

中央銀行が管理する従来型のデータベースを使う場合もあれば、分散型台帳技術を一部採用する場合もあります。

そのため、

「デジタル通貨=ブロックチェーン」

ではありません。

デジタル通貨とはお金の形態を指し、ブロックチェーンはそのお金を記録・移転するための技術の一つです。

⑥ 利用目的の違い

CBDC、ステーブルコイン、トークン化預金は、それぞれ主な利用目的も異なります。

ステーブルコインの主な用途

- 国際送金

- 暗号資産取引

- DeFi

- Web3サービス

- RWA決済

- 企業間決済

- AIエージェント決済

ステーブルコインは、国境を越えた資金移動や、ブロックチェーン上のサービスとの相性が良いことが特徴です。

CBDCの主な用途

- 国内決済

- 現金のデジタル化

- 決済インフラの強化

- 金融包摂

- 中央銀行マネーへのアクセス

- 災害時や非常時の決済

CBDCは、民間サービスだけではなく、国全体の公共決済インフラとして設計される可能性があります。

トークン化預金の主な用途

- 銀行間決済

- 企業間決済

- デジタル証券の決済

- 国際送金

- スマートコントラクト決済

トークン化預金は、既存の銀行預金の信頼性を維持しながら、ブロックチェーンの利便性を取り込む仕組みとして期待されています。

⑦ トークン化預金とは?

トークン化預金とは、銀行預金をブロックチェーンや分散型台帳上で利用できるデジタルトークンとして表現したものです。

イメージとしては、

銀行口座に預金

↓

預金をデジタルトークンとして表現

↓

分散型台帳上で移転・決済

という仕組みです。

利用者が保有しているのは、あくまで銀行に対する預金債権であり、その預金をデジタル化して利用できるようにします。

ステーブルコインとの違い

ステーブルコインは、発行会社が現金や国債などを裏付けに新しいトークンを発行します。

一方、トークン化預金は、既存の銀行預金そのものをデジタル表現へ変換します。

ステーブルコイン

裏付け資産をもとに、民間企業などがデジタルトークンを発行します。

トークン化預金

銀行預金をブロックチェーン上で利用できる形に変換します。

今後の国際決済では、ステーブルコインとトークン化預金が競争しながら、用途に応じて共存する可能性があります。

⑧ 電子マネーとの違い

電子マネーもデジタルなお金の一種ですが、ステーブルコインとは仕組みが異なります。

一般的な電子マネーは、特定の企業や決済ネットワーク内で利用されます。

利用者が現金や銀行口座からチャージし、店舗やオンラインサービスで支払います。

一方、ステーブルコインはブロックチェーン上で流通し、対応するウォレット間で移転できます。

| 項目 | 電子マネー | ステーブルコイン |

|---|---|---|

| 主な基盤 | 企業の決済システム | ブロックチェーン |

| 利用範囲 | 加盟店・特定サービス | 対応ウォレット・ブロックチェーン |

| 国際送金 | 限定的 | 可能性が高い |

| スマートコントラクト | 通常は非対応 | 対応可能 |

電子マネーは日常の小売決済に強く、ステーブルコインは国際送金やデジタル資産決済に強みを持つと考えられます。

⑨ 暗号資産との違い

ビットコインやイーサリアムなどの暗号資産も、ブロックチェーン上で流通します。

しかし、一般的な暗号資産とステーブルコインでは価格形成の仕組みが異なります。

ビットコインなどの暗号資産

市場の需要と供給によって価格が決まり、大きく変動する場合があります。

ステーブルコイン

法定通貨や国債などに価値を連動させることで、価格変動を抑えるように設計されています。

そのため、

ビットコインは投資・価値保存資産

ステーブルコインは決済・送金手段

として利用される傾向があります。

ただし、ステーブルコインも制度上は暗号資産や電子決済手段など、国によって異なる分類を受ける場合があります。

⑩ AI時代との関係

今後、AIエージェントが人間に代わって商品やサービスを選び、自動的に契約や支払いを行う時代が来る可能性があります。

例えばAIが、

- クラウドサービスを自動契約する

- API利用料を支払う

- データを購入する

- 広告費を自動配分する

- 物流や充電サービスを手配する

といった行動を実行する可能性があります。

その際、24時間365日利用でき、少額決済や自動送金に対応しやすいステーブルコインは有力な決済手段として注目されています。

AIエージェントとステーブルコイン

AIエージェントは、人間の営業時間や銀行窓口に合わせて動くわけではありません。

世界中で常時稼働するAIには、リアルタイムでプログラム可能な決済手段が必要になります。

AIがサービスを選択

↓

スマートコントラクトで契約

↓

ステーブルコインで自動支払い

↓

サービス提供開始

このような仕組みが普及すれば、ステーブルコインは人間だけでなく、AIや機械が利用するお金になる可能性があります。

CBDCの役割

一方、CBDCは公共インフラとして、安全性、法的安定性、金融包摂などを重視した決済手段になる可能性があります。

将来的には、AIが民間サービスではステーブルコインを利用し、税金や公共料金ではCBDCを利用するといった役割分担も考えられます。

⑪ デジタル通貨とRWAの関係

RWA(Real World Assets)とは、不動産、債券、株式、金、美術品など、現実世界に存在する資産をブロックチェーン上でデジタル化する仕組みです。

RWAの売買では、デジタル通貨が決済手段として重要になります。

現実資産をトークン化

↓

投資家がデジタル通貨で購入

↓

所有権や収益権をブロックチェーンへ記録

↓

利益を自動分配

この決済手段として、ステーブルコイン、トークン化預金、CBDCなどが利用される可能性があります。

特に国際的なRWA取引では、国境を越えて利用しやすいステーブルコインが重要な役割を担う可能性があります。

⑫ デジタル通貨のメリット

決済の高速化

デジタル通貨を利用することで、従来よりも短時間で資金を移転できる可能性があります。

24時間365日の利用

ブロックチェーン型の仕組みであれば、銀行の営業時間や休日に左右されにくくなります。

コスト削減

中継銀行や複雑な照合作業を減らせれば、送金や決済のコストを削減できる可能性があります。

プログラム可能なお金

スマートコントラクトと組み合わせることで、条件付き支払い、自動分配、定期決済などを実行できます。

取引の可視化

取引履歴をデジタルで記録することで、資金の流れを確認しやすくなります。

⑬ デジタル通貨のリスク

デジタル通貨には多くのメリットがありますが、課題も存在します。

サイバーセキュリティ

不正アクセス、秘密鍵の流出、システム障害などによって資産を失う可能性があります。

プライバシー

決済履歴がデジタル化されることで、誰がどこまで取引情報へアクセスできるのかが重要になります。

発行者の信用

民間発行のステーブルコインでは、裏付け資産や発行会社の経営状態が重要です。

デペッグ

ステーブルコインは、市場の信用不安などによって基準価格から外れる可能性があります。

制度の違い

国ごとに規制や法的な位置付けが異なるため、国際利用では制度調整が必要になります。

銀行預金からの資金流出

CBDCやステーブルコインが急速に普及した場合、商業銀行の預金が減少し、銀行の融資機能へ影響する可能性もあります。

⑭ 日本企業への恩恵

デジタル通貨の普及によって、日本企業が強みを持つ金融、IT、通信、セキュリティ分野への需要拡大が期待されます。

金融

- 銀行

- 信託銀行

- 証券会社

- 決済事業者

- 資産運用会社

金融IT

- 勘定系システム

- 銀行向けソフトウェア

- 国際送金システム

- API連携基盤

- デジタル資産管理

ブロックチェーン

- 分散型台帳

- スマートコントラクト

- トークン発行基盤

- RWAプラットフォーム

- デジタルウォレット

サイバーセキュリティ

- 本人確認

- デジタルID

- 秘密鍵管理

- 不正送金監視

- マネーロンダリング対策

通信・インフラ

- データセンター

- クラウド

- 高速ネットワーク

- ストレージ

- バックアップ設備

AI

- 不正取引検知

- 信用リスク分析

- 取引監視

- 自動決済

- AIエージェント金融

デジタル通貨は、金融機関だけでなく、IT企業、通信会社、データセンター事業者、セキュリティ企業にも新たな商機をもたらす可能性があります。

⑮ 今後の展望

今後は、一つのデジタル通貨だけがすべてを置き換えるのではなく、複数のデジタルマネーが用途に応じて共存する可能性があります。

例えば、

- 日常の小売決済では電子マネー

- 銀行間決済ではトークン化預金

- 国際送金ではステーブルコイン

- 公共決済ではCBDC

- RWA取引ではステーブルコインやトークン化預金

といった役割分担が考えられます。

金融のデジタル化は、次のような流れで進む可能性があります。

現金

↓

銀行預金

↓

電子マネー

↓

トークン化預金

↓

ステーブルコイン

↓

CBDC

↓

RWA・デジタル証券

↓

AIによる自動金融サービス

ただし、この順番ですべてが置き換わるという意味ではありません。

それぞれが異なる信用、制度、利便性を持ちながら、相互接続されていくと考えられます。

投資テーマとして見るデジタル通貨とステーブルコイン

デジタル通貨は、お金そのものをデジタル化する大きな社会変化です。

その中で、

- CBDCは「中央銀行が発行するデジタル法定通貨」

- ステーブルコインは「民間企業や銀行などが発行する価値の安定したデジタルトークン」

- トークン化預金は「銀行預金をブロックチェーン上で利用できるようにしたもの」

- 電子マネーは「特定の決済ネットワークで利用するデジタル決済手段」

という違いがあります。

投資家にとって重要なのは、デジタル通貨そのものだけを見ることではありません。

その裏側では、

- ブロックチェーン

- クラウド

- サイバーセキュリティ

- デジタルID

- 本人確認

- データセンター

- AIによる不正検知

- RWAプラットフォーム

- 国際送金システム

など、幅広いインフラが必要になります。

今後は、

デジタル通貨

↓

ステーブルコイン・CBDC・トークン化預金

↓

RWA

↓

デジタル証券

↓

AIエージェント決済

↓

次世代国際金融

という新しい金融エコシステムが形成される可能性があります。

まとめ

デジタル通貨とは、紙幣や硬貨ではなく、デジタルデータとして存在するお金全体を表す総称です。

ステーブルコインは、そのデジタル通貨の一種であり、米ドルや日本円、国債などに価値を連動させたデジタルトークンです。

両者の違いを整理すると、デジタル通貨は大きなカテゴリーであり、ステーブルコインはその中に含まれる具体的な仕組みです。

また、CBDCは中央銀行、ステーブルコインは民間企業や銀行など、トークン化預金は商業銀行が主な発行主体となります。

今後は、これらが競争して一つだけが残るのではなく、決済、国際送金、RWA、公共サービス、AI決済など、それぞれの用途に応じて役割分担しながら共存していく可能性があります。

デジタル通貨とステーブルコインは対立する概念ではなく、次世代の決済・送金・資産管理・AI金融を構成する重要な金融インフラとして発展していくと考えられます。