【ビープラッツの可能性とポテンシャル】

ビープラッツは、企業向けサブスクリプション管理プラットフォーム「Bplats®」を展開するSaaS企業です。

近年は単なるサブスクリプション管理システム会社から脱却し、

- AIエージェント

- AI課金管理(AI Monetization)

- DX(デジタルトランスフォーメーション)

- SaaSマーケットプレイス

- IoT

- クラウドサービス管理

などへ事業領域を広げています。

特に2026年はAI関連事業への投資を一気に加速させており、「AIを導入したい企業」と「AIサービスを提供する企業」の双方を支援するポジションを狙っています。

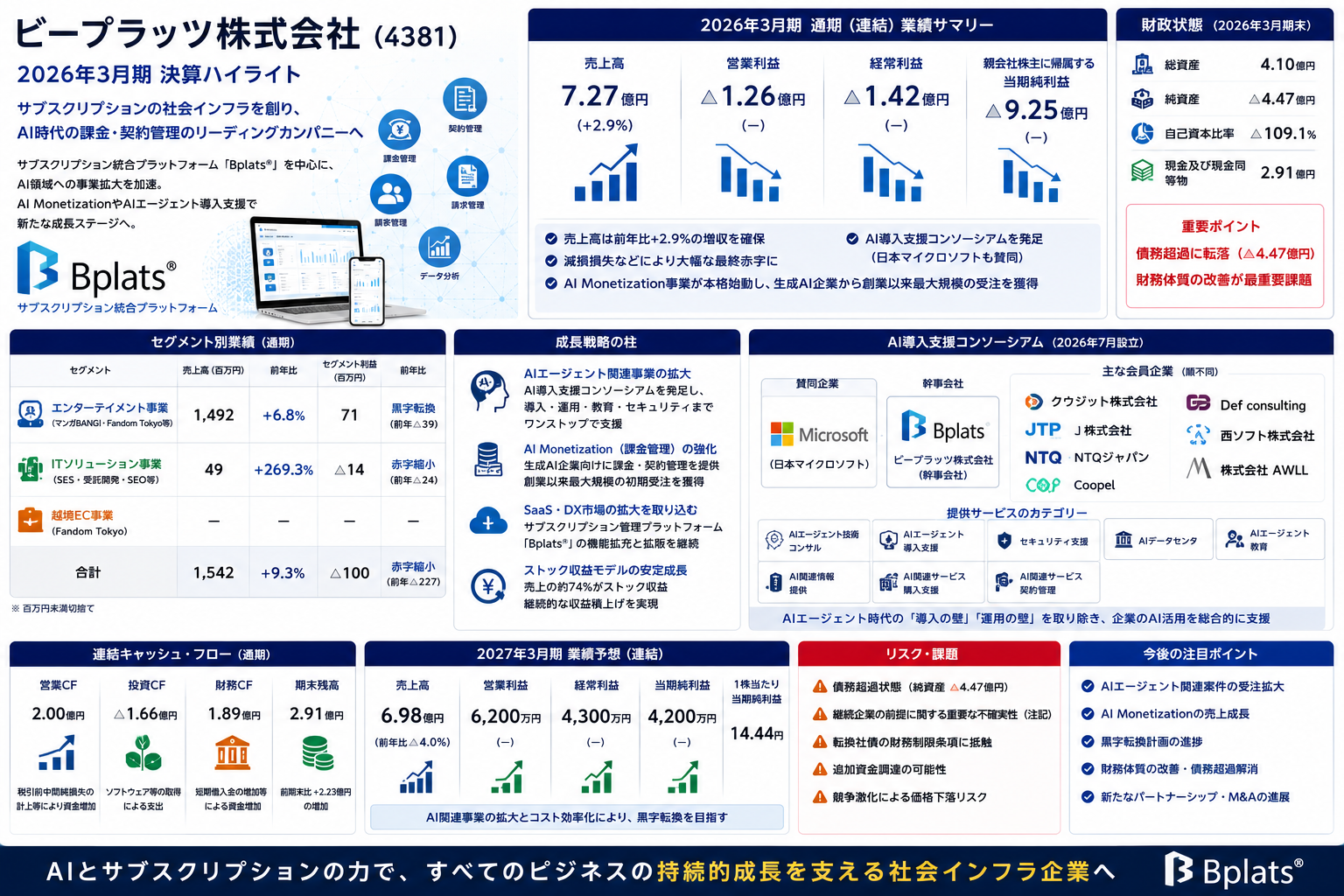

一方で、2026年3月期決算では大規模な減損損失を計上し、債務超過に転落しました。そのため、非常に高い成長ポテンシャルを持つ一方で、財務面のリスクも抱える典型的なハイリスク・ハイリターン銘柄と言えます。

【注目ポイント① AIエージェント市場へ本格参入】

現在最も注目されるのがAIエージェント事業です。

2026年7月、ビープラッツは

「AI導入支援コンソーシアム」

を設立しました。

さらに、

Microsoft日本法人も賛同企業として参加しています。

AIエージェントは、生成AIが単に文章を作るだけではなく、

- 営業活動

- カスタマーサポート

- 社内業務

- プログラム開発

- データ分析

などを自律的に実行する次世代AIとして注目されています。

しかし、多くの企業では

「どう導入すればいいのか分からない」

「セキュリティは大丈夫なのか」

「社員教育はどうするのか」

という課題があります。

コンソーシアムでは、

- AI導入コンサルティング

- AIエージェント導入支援

- AIデータセンター

- AI教育

- AIセキュリティ

- AI契約管理

までをワンストップで支援する仕組みを構築しています。

AIエージェント市場は今後数年間で急成長が予想されるため、この取り組みは同社にとって大きな成長ドライバーとなる可能性があります。

【注目ポイント② AI Monetization(AI課金管理)が新たな収益源】

ビープラッツは

AI×Monetization

という新しいサービスを強化しています。

生成AIサービスは一般的なサブスクとは違い、

- 利用回数

- API利用量

- トークン数

- 従量課金

など複雑な料金体系を採用しています。

そのため、

課金管理や契約管理は非常に難しくなります。

ビープラッツは創業以来培ったサブスクリプション管理技術を応用し、

AIサービス専用の課金管理基盤として展開しています。

決算では、

創業以来最大規模となる初期受注案件

を生成AI事業者から獲得したことも明らかにしています。

今後、日本国内で生成AI企業が増えれば増えるほど、このサービスの需要も拡大する可能性があります。

【注目ポイント③ SaaS・DX市場の拡大が追い風】

同社の主力製品

Bplats Platform Edition

は、

企業向けサブスクリプション管理プラットフォームです。

企業はこのシステムを利用することで、

- サービス契約

- 月額課金

- 請求管理

- 契約更新

- 顧客管理

などを一元化できます。

現在、日本企業ではDXが急速に進んでおり、

従来の

「買い切り型ソフトウェア」

から

「月額課金型サービス」

へ移行する企業が増えています。

この流れが続く限り、

ビープラッツの市場は中長期的に拡大すると考えられます。

【注目ポイント④ ストック収益モデルは依然として強い】

ビープラッツの特徴は、

売上の約

74%

がストック収益である点です。

ストック収益とは、

毎月継続して発生するサブスクリプション収入です。

景気変動の影響を受けにくく、

契約が積み上がるほど収益基盤が安定します。

大型案件だけに依存するビジネスモデルではない点は評価できます。

【注目ポイント⑤ 2027年3月期は黒字転換を計画】

2026年3月期は

営業損失

▲1億2,600万円

でした。

しかし会社予想では、

2027年3月期は

- 売上高 6億9,800万円

- 営業利益 6,200万円

- 経常利益 4,300万円

- 当期純利益 4,200万円

を見込んでいます。

黒字化の要因として、

- AI関連案件の増加

- 通信インフラコスト削減

- AI活用による開発効率向上

- 減損後の減価償却費減少

を挙げています。

会社予想通り黒字転換できれば、

投資家からの評価が大きく変わる可能性があります。

【注目ポイント⑥ AI時代の「裏方企業」として存在感】

AI市場が拡大すると、

多くの人はAIそのものを開発する企業に注目します。

しかし実際には、

AIサービスを販売・契約・課金・管理する仕組みも不可欠です。

ビープラッツは、

AIサービスそのものではなく、

AIサービスをビジネスとして成立させるインフラを提供する企業です。

AI関連インフラ企業として認知が進めば、

市場評価が大きく変化する可能性があります。

【最大のリスク】

一方で、

今回の決算で最も懸念されるのは財務です。

2026年3月期は

約7.7億円の減損損失を計上した結果、

447百万円の債務超過

となりました。

自己資本比率も

26.2%

↓

▲109.1%

まで悪化しています。

さらに会社は決算短信で、

- 継続企業の前提に関する重要な不確実性(GC注記)

- 転換社債の財務制限条項への抵触

- 今後も追加資金調達を検討

していることを公表しています。

つまり、

AIテーマだけを見るのではなく、

資金調達や財務改善が順調に進むかを継続して確認する必要があります。

【テンバガーの可能性】

テンバガー可能性は

★★★★☆

です。

理由は、

- AIエージェント

- AI課金管理

- SaaS

- DX

- ストックビジネス

という非常に強いテーマを持っているためです。

さらに時価総額が比較的小さいことから、

黒字化とAI事業拡大が実現すれば、

企業価値が大きく見直される可能性があります。

一方で、

債務超過企業でもあるため、

資金調達による株式希薄化などには十分注意が必要です。

【今後見るべきポイント】

① AI導入支援コンソーシアムの会員数拡大

② AI Monetization事業の売上拡大

③ AIエージェント関連大型案件の受注

④ 2027年3月期黒字転換の達成

⑤ 債務超過の解消と財務改善

⑥ 新たな資本提携・M&Aの進展

【総合評価】

- 成長期待:★★★★☆

- テーマ性:★★★★★

- 技術力・競争力:★★★★☆

- 財務安全性:★☆☆☆☆

- 安定性:★☆☆☆☆

- リスク:★★★★★

- テンバガー可能性:★★★★☆

【結論】

ビープラッツは、サブスクリプション管理プラットフォームを基盤に、AIエージェントやAI課金管理(AI Monetization)といった次世代市場へ事業を拡大している企業です。2026年にはAI導入支援コンソーシアムを立ち上げ、生成AI企業向け大型案件も受注するなど、AI市場の成長を取り込むための布石を着実に打っています。

一方で、2026年3月期は約7.7億円の減損損失を計上し、447百万円の債務超過となりました。継続企業の前提に関する重要な不確実性も記載されており、財務面には大きな課題を抱えています。

今後は、AI関連事業の収益拡大と2027年3月期の黒字転換、そして債務超過の解消が実現できるかが最大の焦点です。AIという巨大テーマを持つ一方で財務リスクも高く、成功すれば大きな成長余地がある反面、慎重な投資判断が求められるハイリスク・ハイリターン型の銘柄と評価できます。