【アドテック プラズマ テクノロジー(6668)の将来性】AI半導体需要と受注回復で再成長はあるのか?

アドテック プラズマ テクノロジー(6668)は、半導体製造装置に使われる高周波電源やマッチングユニットを手掛ける企業です。

同社の製品は、半導体や液晶パネルの製造工程において重要な役割を担っており、特に半導体設備投資の動向に業績が左右されやすい特徴があります。

今回発表された2026年8月期第2四半期決算では、売上高・利益ともに前年同期比で減少しました。一見すると厳しい決算に見えますが、内容を詳しく見ると、受注環境の回復やAI向け半導体需要の堅調さなど、今後につながる材料も確認できます。

この記事では、アドテック プラズマ テクノロジーの決算内容、成長性、リスク、今後注目すべきポイントについて投資家目線で分かりやすく解説します。

2026年8月期第2四半期決算の概要

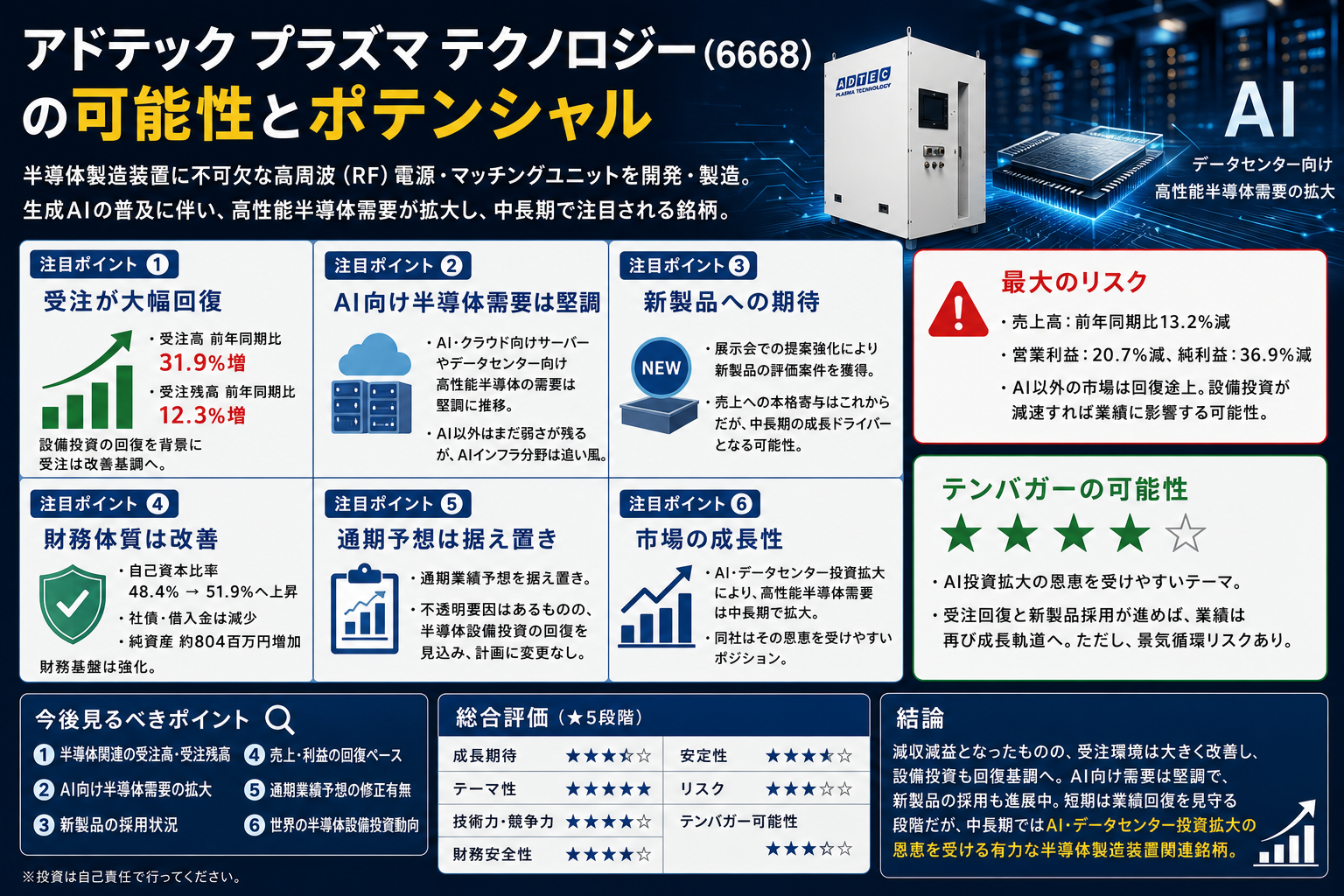

アドテック プラズマ テクノロジーの2026年8月期第2四半期累計業績は、売上高5,460百万円、営業利益640百万円、経常利益977百万円、親会社株主に帰属する中間純利益624百万円となりました。

前年同期比では、売上高は13.2%減、営業利益は20.7%減、経常利益は22.6%減、純利益は36.9%減となっており、表面的には減収減益決算です。

ただし、今回の決算で重要なのは、足元の利益減少だけではありません。むしろ注目すべきは、半導体・液晶関連事業の受注高が前年同期比31.9%増、受注残高も12.3%増となっている点です。

つまり、現時点の売上や利益はまだ弱いものの、将来の売上につながる受注は回復基調にあるということです。

注目ポイント① 受注環境が大きく改善

今回の決算で最も重要なポイントは、受注の回復です。

半導体・液晶関連事業の受注高は7,987百万円となり、前年同期比31.9%増となりました。受注残高も6,260百万円となり、前年同期比12.3%増です。

前期後半は、米国の関税政策などの影響により受注環境が悪化していました。しかし、その後は相互関税などの影響が落ち着き、半導体業界の設備投資拡大に向けた動きを背景に、受注環境は回復基調となっています。

受注は将来の売上を示す先行指標です。今回、受注高と受注残高がともに増加していることは、今後の業績回復を期待させる重要な材料と言えます。

注目ポイント② AI・クラウド向け半導体需要は堅調

同社は決算説明の中で、AI・クラウド関連投資の継続を背景に、サーバーやデータセンター向けを中心とした高性能半導体需要は堅調に推移していると説明しています。

生成AIの普及により、世界中でデータセンター投資が拡大しています。NVIDIAのGPU、HBM、先端ロジック半導体、AIサーバーなどの需要が増加する中で、半導体製造装置関連企業にも恩恵が広がっています。

アドテック プラズマ テクノロジーは、半導体製造工程に必要な電源装置を手掛けているため、AI半導体向け設備投資の拡大は中長期的な追い風になります。

一方で、AI関連以外の半導体用途では需要に濃淡が見られるとも説明されています。つまり、半導体市場全体が全面的に回復しているわけではなく、強い分野と弱い分野が分かれている状況です。

注目ポイント③ 新製品への評価案件を獲得

同社は国内外の展示会で新製品PRを行い、提案営業を強化しています。その結果、顧客の関心が高まり、新製品の評価につながる案件を獲得しました。

これは非常に重要です。

半導体製造装置向けの部材や装置は、一度採用されると長期的に取引が続きやすい傾向があります。顧客側は製造ラインの安定性を重視するため、簡単に仕入先を変更しにくいからです。

そのため、新製品が評価段階から正式採用へ進めば、将来的な売上拡大につながる可能性があります。

現時点ではまだ本格的な業績寄与はこれからですが、今後の成長ドライバーとして注目したいポイントです。

注目ポイント④ 半導体・液晶関連事業は減収減益だが底打ち感も

主力の半導体・液晶関連事業は、売上高5,016百万円、営業利益559百万円となりました。

前年同期比では、売上高が5.8%減、営業利益が25.9%減となっており、利益面ではまだ弱さが残ります。

ただし、受注環境が回復していることを考えると、業績は底打ちから回復局面へ向かう可能性があります。

半導体製造装置関連企業は、受注が先に動き、その後に売上・利益へ反映される傾向があります。そのため、今回の決算では利益の減少だけを見るのではなく、受注の改善をどう評価するかが重要です。

注目ポイント⑤ 財務体質は改善

今回の決算で安心材料となるのが、財務体質の改善です。

自己資本比率は前期末の48.4%から51.9%へ上昇しました。純資産も13,183百万円から13,987百万円へ増加しています。

さらに、短期借入金は400百万円減少し、社債も510百万円減少しました。

利益は減少しているものの、財務基盤そのものは強化されています。半導体関連企業は景気循環の影響を受けやすいため、財務の安定性は非常に重要です。

自己資本比率が50%を超えている点は、中長期投資家にとって安心材料と言えるでしょう。

注目ポイント⑥ 通期業績予想は据え置き

会社は2026年8月期の通期業績予想を据え置いています。

通期予想は、売上高11,600百万円、営業利益1,580百万円、経常利益1,350百万円、当期純利益1,010百万円です。

前年同期比では減収減益の見通しですが、上期時点で予想を変更していないことから、会社側は下期以降の回復を一定程度見込んでいると考えられます。

特に受注が回復しているため、今後その受注が売上に反映されるかどうかが重要になります。

アドテック プラズマ テクノロジーの強み

半導体製造装置向けの専門性

同社の強みは、半導体製造装置に欠かせない高周波電源やマッチングユニットに特化している点です。

半導体製造工程では、プラズマを利用した成膜やエッチングなどの工程が重要になります。その際に高周波電源は必要不可欠な部品です。

つまり同社は、半導体製造の根幹に関わる領域で事業を展開している企業と言えます。

AI半導体需要の追い風

生成AI、AIサーバー、データセンター投資の拡大により、高性能半導体の需要は今後も拡大が期待されています。

AI半導体の製造には高度な製造装置が必要であり、その周辺部材を手掛ける企業にも需要が波及します。

アドテック プラズマ テクノロジーは、その恩恵を受ける可能性がある企業の一つです。

海外展開

同社は日本だけでなく、アジア、米国、欧州にも売上があります。

半導体市場はグローバル産業であり、海外顧客への展開力は重要です。地域別ではアジア向け売上が大きく、半導体製造拠点が集中する地域で需要を取り込める点は強みです。

最大のリスク

半導体市況の変動

最大のリスクは、半導体市況の変動です。

半導体業界は成長産業である一方、設備投資の波が非常に大きい業界でもあります。顧客企業が設備投資を延期・縮小すれば、同社の受注や売上にも影響が出ます。

AI以外の需要回復が弱い点

AI向け半導体需要は堅調ですが、AI以外の用途ではまだ需要に濃淡があります。

半導体市場全体が本格回復しなければ、業績回復のスピードが鈍る可能性があります。

為替や地政学リスク

同社は海外売上もあるため、為替変動の影響を受けます。また、中東情勢や米中摩擦などの地政学リスクも、半導体サプライチェーンに影響を与える可能性があります。

テンバガーの可能性

評価:★★★☆☆

アドテック プラズマ テクノロジーは、AI半導体・データセンター投資・半導体製造装置という強いテーマ性を持つ企業です。

受注環境も回復しており、新製品の採用が進めば、業績が再び成長軌道に乗る可能性があります。

一方で、すでに一定の事業規模があり、半導体市況の影響も受けやすいため、短期間で株価10倍を狙う銘柄というよりは、業績回復とともに中長期で評価されるタイプの銘柄と言えるでしょう。

テンバガー可能性はゼロではありませんが、現実的には★★★☆☆程度が妥当です。

今後注目すべきポイント

① 受注高と受注残高

今回の決算では受注が回復しました。今後もこの流れが続くかが最重要です。

② AI向け半導体需要

データセンター投資やAIサーバー需要が継続するかに注目です。

③ 新製品の採用状況

評価案件が正式採用につながるかどうかが成長のカギになります。

④ 売上・利益の回復ペース

受注回復が実際に売上と利益へ反映されるかを確認する必要があります。

⑤ 通期業績予想の修正有無

今後、上方修正が出るか、あるいは下方修正リスクがあるかが重要です。

⑥ 半導体設備投資の動向

世界の半導体メーカーの設備投資計画が、同社の業績に大きく影響します。

総合評価

- 成長期待:★★★★☆

- テーマ性:★★★★★

- 技術力・競争力:★★★★☆

- 財務安全性:★★★★☆

- 安定性:★★★★☆

- リスク:★★★☆☆

- テンバガー可能性:★★★☆☆

まとめ

アドテック プラズマ テクノロジーの2026年8月期第2四半期決算は、売上高・利益ともに前年同期比で減少しました。

しかし、今回の決算で本当に注目すべきなのは、足元の減益ではなく、受注環境が大きく回復している点です。

半導体・液晶関連事業の受注高は前年同期比31.9%増、受注残高も12.3%増となっており、今後の売上回復につながる可能性があります。

また、AI・クラウド関連投資を背景に、サーバーやデータセンター向け高性能半導体の需要は堅調です。生成AIの普及が続く限り、半導体製造装置関連企業への注目は続くでしょう。

短期的には減収減益や半導体市況の波に注意が必要ですが、中長期ではAI半導体需要、受注回復、新製品採用が成長ドライバーになる可能性があります。

アドテック プラズマ テクノロジーは、派手な急成長銘柄というより、半導体設備投資の回復局面で再評価される可能性がある企業として注目したい銘柄です。