【ミラティブ(472A)の将来性】ライブゲーミング市場で成長加速!今後の成長性と株価の可能性を徹底分析

ミラティブ(472A)は、スマートフォンだけで誰でも簡単にゲーム実況やライブ配信ができるライブ配信プラットフォーム「Mirrativ(ミラティブ)」を運営する企業です。

従来のライブ配信サービスとは異なり、独自の3Dアバター「エモモ」を活用することで、顔出し不要でも配信者同士や視聴者との交流が楽しめる独自のコミュニティを構築しています。

さらに現在は、VTuber関連事業や企業向けマーケティング支援、ライブゲーミング事業などへ事業領域を広げており、単なるゲーム配信アプリから総合エンターテインメントプラットフォームへ進化を目指しています。

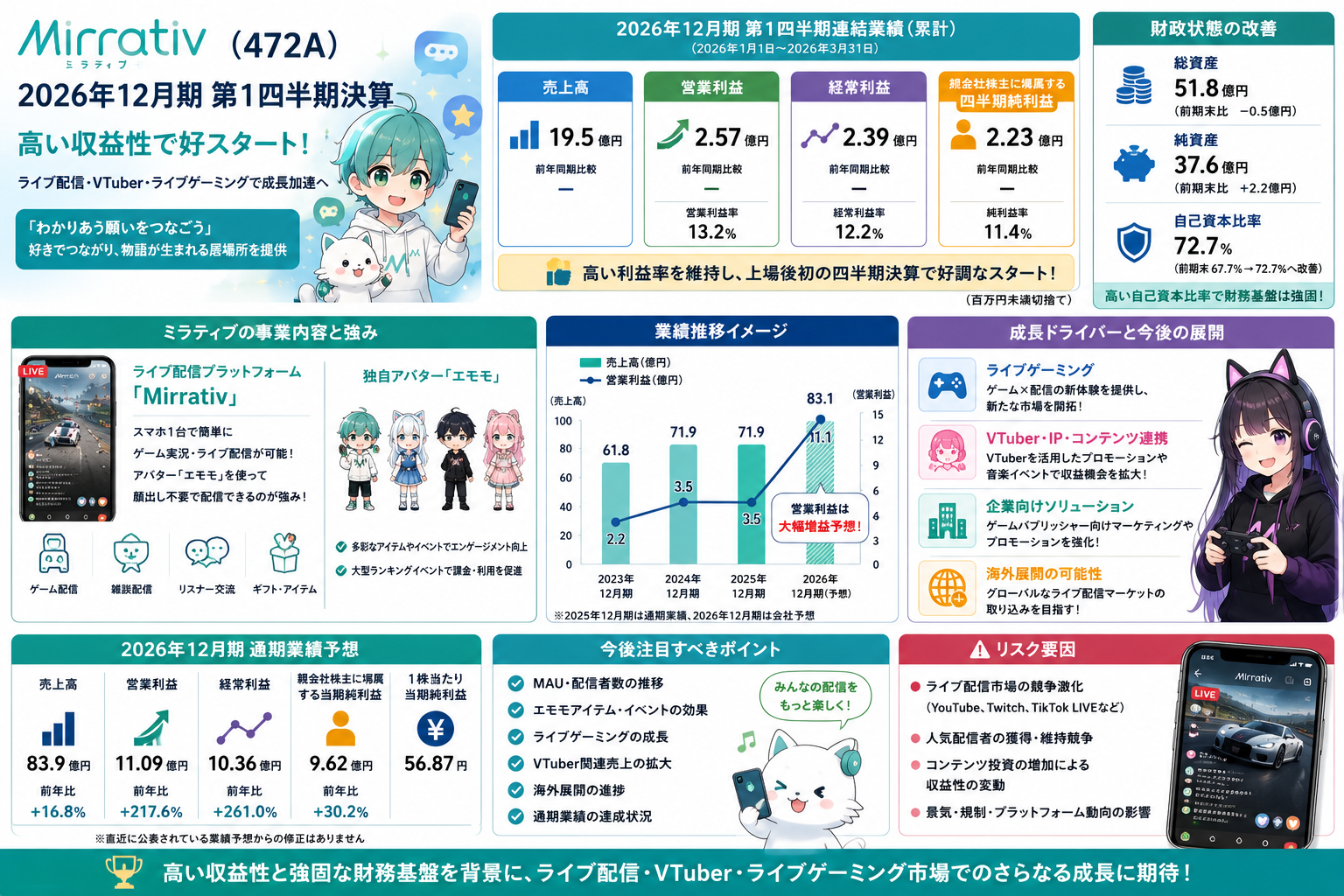

今回発表された2026年12月期第1四半期決算では、営業利益2.57億円、純利益2.23億円と好スタートを切りました。上場後初の連結決算ということもあり、今後の事業拡大や利益成長への期待が高まっています。

本記事では、ミラティブの決算内容を整理しながら、ライブ配信市場の将来性、VTuber事業、ライブゲーミング市場、財務状況、リスクについて投資家目線で詳しく解説します。

2026年12月期第1四半期決算の概要

今回の決算では、売上高19.5億円、営業利益2.57億円、経常利益2.39億円、純利益2.23億円となりました。

営業利益率は約13%と、グロース企業としては高い水準を維持しています。

一般的にライブ配信事業は広告宣伝費やユーザー獲得コストが大きくなりやすい業界ですが、ミラティブは収益性を維持しながら事業拡大を進めています。

会社は通期でも営業利益11.09億円を計画しており、第1四半期から順調なスタートを切ったことになります。

利益率の高さは、単純にユーザー数が増えているだけではなく、課金モデルや運営効率が改善していることを示しています。

注目ポイント① 高い利益率を実現

今回最も評価できるポイントは、高い利益率を維持していることです。

営業利益率約13%は、国内のライブ配信関連企業と比較しても十分評価できる水準です。

ライブ配信サービスは、配信者への還元やサーバー費用、広告宣伝費などのコストが大きくなりやすいビジネスです。

その中で安定した利益を確保できていることは、Mirrativの収益モデルが成熟し始めていることを示しています。

今後も課金ユーザーの増加や配信時間の拡大が続けば、利益率のさらなる改善も期待できます。

注目ポイント② ライブ配信市場は今後も拡大

ライブ配信市場は、スマートフォンの普及やVTuber人気、クリエイターエコノミーの拡大を背景に、世界的な成長が続いています。

従来は動画投稿が中心でしたが、近年はリアルタイムでコミュニケーションできるライブ配信が急速に普及しています。

ゲーム実況だけでなく、雑談配信、歌配信、教育、イベント配信など利用シーンも多様化しています。

Mirrativはスマートフォンだけで簡単に配信できるため、配信機材やPCを必要としない点が大きな特徴です。

初心者でも気軽に配信を始められることから、新規配信者を獲得しやすい仕組みとなっています。

注目ポイント③ 独自アバター「エモモ」が差別化要因

Mirrativ最大の特徴が、独自アバター「エモモ」です。

顔出し不要でライブ配信ができるため、配信に興味はあるものの顔を公開したくないユーザーでも気軽に参加できます。

特に若年層や女性ユーザーから支持を集めており、他社との差別化につながっています。

さらに新しい衣装やアイテム、大型ランキングイベントなども継続的に実施されており、課金率やユーザー滞在時間の向上にも貢献しています。

今後はAI技術を活用したアバター機能の高度化も期待され、競争力をさらに高める可能性があります。

注目ポイント④ VTuber・企業向け事業が成長

子会社アイブレイドでは、VTuberを活用した企業向けプロモーションや音楽イベント、ゲーム会社向けマーケティング支援などを展開しています。

企業の広告市場では、インフルエンサーやVTuberを活用したマーケティング需要が年々拡大しています。

ゲーム会社だけでなく、一般企業や自治体などもVTuberを活用するケースが増えており、新たな収益源となる可能性があります。

ライブ配信サービスだけに依存しない収益構造を構築できれば、中長期の安定成長につながるでしょう。

注目ポイント⑤ 財務体質がさらに改善

財務面も非常に健全です。

自己資本比率は67.7%から72.7%へ改善しました。

さらに長期借入金も減少しており、利益拡大と財務改善が同時に進んでいます。

グロース企業では自己資本比率が50%を下回る企業も珍しくありませんが、70%を超える水準は非常に高く、財務の安定感が際立っています。

今後、新規事業や海外展開へ積極投資を行う際にも、この財務基盤は大きな強みになるでしょう。

注目ポイント⑥ ライブゲーミング市場という新たな成長領域

ミラティブは「ライブゲーミング」という新市場の拡大を目指しています。

ライブゲーミングとは、ゲームをプレイするだけでなく、配信・視聴・コミュニティ形成を一体化した新しいエンターテインメントの形です。

ゲームを中心にユーザー同士が交流し、イベントや課金、コミュニティ活動まで含めたプラットフォームを構築することで、従来のゲーム実況との差別化を図っています。

ゲーム市場そのものが拡大を続けていることから、ライブゲーミング市場も今後さらに成長する可能性があります。

ミラティブの強み

スマホだけで簡単に配信できる

高価な配信機材が不要で、誰でも配信者になれる点は大きな魅力です。

コミュニティ形成力

配信者と視聴者が密接につながる仕組みを持ち、ユーザーの継続率向上につながっています。

エモモによる差別化

顔出し不要という安心感が、多くのユーザーを引き付けています。

収益源の多様化

ライブ配信だけでなく、VTuber事業、企業案件、広告事業など複数の収益源を育成しています。

最大のリスク

競争激化

YouTube、Twitch、TikTok LIVEなど世界的大手プラットフォームとの競争が続いています。

人気配信者の獲得競争も激しく、広告宣伝費や還元率が高まれば利益率が低下する可能性があります。

ユーザー数の伸び

ライブ配信事業ではMAU(アクティブユーザー数)の伸びが非常に重要です。

ユーザー数や配信者数が伸び悩めば、中長期の成長にも影響します。

コンテンツ投資

大型イベントやVTuber関連投資が想定以上に増えた場合、短期的な利益を圧迫する可能性があります。

テンバガーの可能性

評価:★★★★☆

ミラティブは比較的小型のグロース企業であり、ライブ配信、VTuber、クリエイターエコノミーという強い成長テーマを持っています。

ライブゲーミング市場が本格的に拡大し、海外展開や企業向け事業が順調に成長すれば、企業価値が大きく向上する可能性があります。

一方で競争も非常に激しい市場であるため、ユーザー基盤を維持・拡大できるかが最大のポイントになります。

今後見るべきポイント

① MAU・配信者数

ユーザー基盤がどこまで拡大するか。

② ライブゲーミング事業

新市場として定着するか。

③ VTuber関連売上

企業向け案件がどこまで伸びるか。

④ 利益率

営業利益率13%前後を維持できるか。

⑤ 海外展開

海外ユーザー獲得が進むか。

⑥ 通期業績

会社計画どおり利益成長が続くか。

総合評価

- 成長期待:★★★★☆

- テーマ性:★★★★★

- 技術力・競争力:★★★★☆

- 財務安全性:★★★★★

- 安定性:★★★★☆

- リスク:★★★☆☆

- テンバガー可能性:★★★★☆

まとめ

ミラティブの2026年12月期第1四半期決算は、高い利益率と健全な財務基盤を維持しながら成長を続けていることを示す好決算となりました。

営業利益率は約13%、自己資本比率は72.7%まで改善しており、収益力と財務の両面で安定感が高まっています。

また、主力のライブ配信サービス「Mirrativ」に加え、独自アバター「エモモ」、VTuber事業、企業向けマーケティング、ライブゲーミング市場など複数の成長ドライバーを持っている点も魅力です。

短期的には競争激化という課題がありますが、中長期ではライブ配信市場、VTuber市場、クリエイターエコノミーの拡大を背景に、独自コミュニティを強みに成長が期待できる企業として注目したい銘柄と言えるでしょう。