- 【三菱UFJフィナンシャル・グループ(8306)の将来性】金利上昇・海外事業・株主還元で成長は続くのか?

- MUFGはどのような金融グループなのか

- 注目ポイント① 国内金利上昇が最大の追い風

- 銀行はなぜ金利上昇で利益が増えるのか

- 注目ポイント② 日本経済正常化の恩恵

- 注目ポイント③ 海外事業が利益を支える

- アジア市場の成長性

- 注目ポイント④ 法人金融・投資銀行業務

- 注目ポイント⑤ 信託・資産管理事業

- 注目ポイント⑥ 資産運用市場の拡大

- 注目ポイント⑦ 株主還元の強化

- 自社株買いが株価へ与える影響

- 注目ポイント⑧ ROE改善への期待

- 注目ポイント⑨ デジタル金融への投資

- 注目ポイント⑩ AIによる金融業務の効率化

- 注目ポイント⑪ ステーブルコインとブロックチェーン

- 注目ポイント⑫ 世界トップクラスの財務基盤

- MUFGの強み

- 最大のリスク

- テンバガーの可能性

- 今後見るべきポイント

- 総合評価

- まとめ

【三菱UFJフィナンシャル・グループ(8306)の将来性】金利上昇・海外事業・株主還元で成長は続くのか?

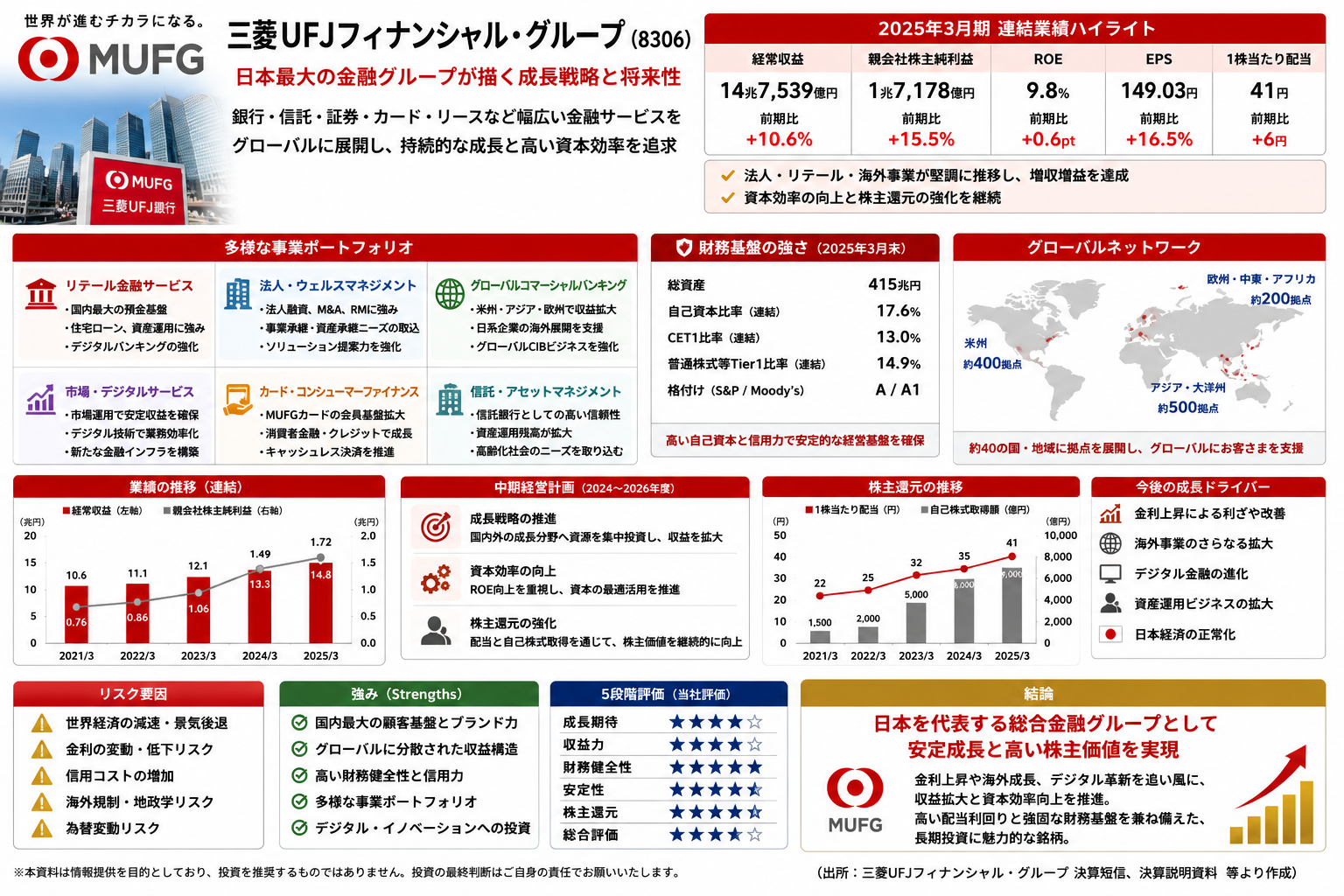

三菱UFJフィナンシャル・グループ(8306)は、日本最大級の金融グループです。

傘下には銀行、信託銀行、証券、カード、リース、資産運用会社などを抱え、個人向け金融から大企業向け融資、M&A支援、資産管理、海外金融まで幅広いサービスを展開しています。

一般的に銀行株は、成長性の低い成熟企業という印象を持たれやすい分野です。

しかし現在のMUFGは、国内銀行業だけに依存する企業ではありません。

日本国内では金利正常化による利ざや改善が期待され、海外では法人金融、投資銀行、資産運用、決済などを通じて収益機会を拡大しています。

さらに、増配や自社株買いなど株主還元も強化しており、利益成長と資本効率改善を同時に進める企業へ変化しています。

今後、日本経済がデフレと超低金利から抜け出し、金利、賃金、企業投資、資産運用需要が正常化すれば、MUFGは銀行・証券・信託の各事業で恩恵を受ける可能性があります。

本記事では、MUFGの金利上昇メリット、海外事業、株主還元、デジタル金融、財務基盤、投資家が注意すべきリスクについて詳しく解説します。

MUFGはどのような金融グループなのか

MUFGは、銀行を中心に複数の金融機能を持つ総合金融グループです。

主な事業領域には、以下のようなものがあります。

- 個人・中小企業向け銀行業務

- 大企業向け融資

- 海外法人金融

- 証券・投資銀行業務

- 信託・資産管理

- 資産運用

- クレジットカード・決済

- リース

- M&A支援

銀行の利益は、預金者から集めた資金を企業や個人へ貸し出し、その金利差から収益を得ることが基本です。

しかしMUFGの場合、融資収益だけでなく、証券手数料、信託報酬、資産運用収入、決済手数料、海外事業利益など複数の収益源を持っています。

この事業の広さが、景気や金利環境の変化に対する耐久力につながっています。

注目ポイント① 国内金利上昇が最大の追い風

MUFGの将来性を考えるうえで、最も重要な要素の一つが日本の金利正常化です。

日本では長期間にわたり、超低金利政策やマイナス金利政策が続きました。

金利が非常に低い環境では、銀行が企業や個人へ融資しても十分な利ざやを確保しにくくなります。

そのため国内銀行は、長年にわたり収益性の低下に苦しんできました。

しかし金利が上昇すると、貸出金利や保有債券の利回りが上昇し、銀行の資金利益が改善する可能性があります。

MUFGは国内最大級の預金・貸出基盤を持つため、金利上昇による利益への影響も大きくなる可能性があります。

銀行はなぜ金利上昇で利益が増えるのか

銀行は、預金者へ支払う金利より高い金利で企業や個人へ融資し、その差を利益とします。

この金利差は、一般的に利ざやと呼ばれます。

超低金利環境では、貸出金利が非常に低くなり、預金金利との差が縮小します。

一方、政策金利や市場金利が上昇すると、貸出金利は比較的早く上昇する場合があります。

預金金利も上昇しますが、貸出金利ほど急速に上昇しなければ、銀行の利ざやは拡大します。

MUFGのように大きな預金基盤を持つ銀行は、低コストの資金を多く確保できるため、金利上昇局面で収益性が改善しやすい特徴があります。

さらに、国債や社債などの有価証券を運用する際の利回りも上昇するため、運用収益の改善も期待できます。

注目ポイント② 日本経済正常化の恩恵

MUFGにとって追い風となるのは、金利上昇だけではありません。

日本経済全体が正常化し、企業や家計の資金需要が増えることも重要です。

今後、以下の動きが進めば、金融サービスへの需要が拡大する可能性があります。

- 企業の設備投資

- 賃金上昇

- 住宅投資

- M&A

- 事業承継

- 個人の資産運用

- 海外進出

企業が新工場やデータセンターへ投資すれば、銀行融資の需要が増加します。

企業再編や事業承継が活発になれば、融資だけでなく、証券、信託、M&Aアドバイザリーの収益機会も広がります。

家計の金融資産が預金から投資信託や株式へ移れば、資産運用や証券関連の手数料収入も拡大する可能性があります。

MUFGは複数の金融機能を持つため、日本経済正常化の恩恵を多方面から受けられる企業です。

注目ポイント③ 海外事業が利益を支える

現在のMUFGは、日本国内だけで利益を稼ぐ銀行ではありません。

アメリカ、アジア、欧州など、世界各地で法人金融、投資銀行、資産運用、決済などを展開しています。

海外では日本より高い金利環境が続く地域も多く、貸出利ざやを確保しやすい場合があります。

また、日本企業の海外進出を資金面で支援できることも、MUFGの強みです。

グローバル企業は、複数国で資金調達、為替取引、決済、M&Aを行います。

MUFGは世界各地の拠点とネットワークを活用し、総合的な金融サービスを提供できます。

アジア市場の成長性

MUFGにとって、アジアは重要な成長市場です。

東南アジアを中心に人口増加、中間所得層の拡大、企業投資、デジタル金融の普及が進んでいます。

経済が成長する地域では、以下の需要が増えます。

- 企業融資

- 住宅ローン

- 自動車ローン

- クレジットカード

- 決済サービス

- 資産運用

先進国と比べて銀行口座や金融サービスの普及余地が大きい国では、長期的な成長が期待できます。

一方で、新興国市場では信用リスク、為替リスク、政治リスク、規制変更などにも注意が必要です。

売上規模を追うだけではなく、貸倒れを抑えながら利益を確保できるかが重要です。

注目ポイント④ 法人金融・投資銀行業務

MUFGは企業向け融資だけでなく、M&A、社債発行、株式発行、事業再編などの投資銀行業務も展開しています。

企業が成長投資を行う場合、銀行融資だけでなく、株式や社債による資金調達を組み合わせることがあります。

MUFGは銀行、証券、信託を持つため、企業の資金調達を幅広く支援できます。

例えば、企業買収では以下の収益機会があります。

- M&A助言手数料

- 買収資金融資

- 社債発行支援

- 株式発行支援

- 為替取引

- 買収後の資産管理

日本企業の事業再編や海外M&Aが活発化すれば、MUFGにとって手数料収入拡大の機会になります。

注目ポイント⑤ 信託・資産管理事業

MUFGは信託銀行機能を持つ点も大きな強みです。

信託銀行では、年金資産、不動産、相続、証券管理、資産承継など幅広いサービスを提供します。

日本では高齢化が進んでおり、相続や事業承継への需要が拡大しています。

また、企業年金や機関投資家の資産管理需要も長期的に存在します。

信託関連収入は、融資収益とは異なる手数料型の収益です。

銀行の利ざや収入に加えて手数料収入を拡大できれば、収益構造の安定性が高まります。

注目ポイント⑥ 資産運用市場の拡大

日本では長年、家計金融資産の多くが現金・預金に偏ってきました。

しかし、物価上昇や資産形成制度の拡充によって、株式、投資信託、年金商品などへの関心が高まっています。

個人が預金から投資へ資金を移せば、MUFGグループの証券・資産運用事業にも収益機会が生まれます。

資産運用残高が増えるほど、運用報酬や販売手数料の拡大が期待できます。

ただし、短期的な販売手数料に依存するのではなく、長期の資産形成を支援し、預かり資産残高を積み上げることが重要です。

注目ポイント⑦ 株主還元の強化

MUFGは近年、増配や自社株買いを積極的に行っています。

銀行株は、成長性だけでなく、配当利回りや株主還元の安定性を重視する投資家からも注目されます。

利益が増加した際に配当を増やせば、株主は保有期間中に現金収入を得られます。

また、自社株買いによって発行済株式数が減少すれば、1株当たり利益や1株当たり純資産の改善につながる可能性があります。

銀行は多額の自己資本を必要とするため、利益のすべてを株主へ還元することはできません。

そのため、規制上必要な資本を確保しながら、成長投資と株主還元をどのように配分するかが重要です。

自社株買いが株価へ与える影響

自社株買いでは、企業が市場から自社株を買い戻します。

買い戻した株式を消却すれば、発行済株式数が減少します。

利益が同じでも株式数が減れば、1株当たり利益は増加します。

例えば、純利益が1兆円で発行済株式数が100億株の場合、1株当たり利益は100円です。

発行済株式数が90億株へ減れば、1株当たり利益は約111円へ上昇します。

MUFGが安定した利益を確保しながら自社株買いを続ければ、中長期で株主価値を高める可能性があります。

注目ポイント⑧ ROE改善への期待

銀行株を評価する際に重要な指標の一つが、ROE(自己資本利益率)です。

ROEは、株主が出資した資本を使って、どれだけ利益を生み出したかを示します。

銀行は大きな自己資本を持つため、利益が伸びなければROEが低くなりやすい特徴があります。

金利上昇、海外利益、手数料収入、自社株買いが組み合わされば、MUFGのROEは改善する可能性があります。

市場は単純な利益額だけでなく、資本を効率良く使えているかも重視します。

ROEの継続的な改善は、株価評価の引き上げにつながる可能性があります。

注目ポイント⑨ デジタル金融への投資

金融業界では、デジタル化が急速に進んでいます。

代表的な分野には、以下があります。

- スマートフォン決済

- インターネット銀行

- AI審査

- デジタル証券

- ステーブルコイン

- ブロックチェーン決済

デジタル化によって、店舗運営や事務処理のコストを削減できる可能性があります。

また、顧客データを活用すれば、個人や企業に合わせた金融商品を提案できます。

MUFGは大規模な顧客基盤を持つため、デジタルサービスを広く展開できる点が強みです。

一方で、既存システムが巨大で複雑なため、システム更新には多額の費用と時間が必要です。

注目ポイント⑩ AIによる金融業務の効率化

AIは、銀行業務の効率化やリスク管理にも活用できます。

例えば、以下の用途が考えられます。

- 融資審査

- 不正取引検知

- 問い合わせ対応

- 市場分析

- 文書作成

- 顧客提案

- マネーロンダリング対策

銀行では大量のデータと書類を扱うため、AI導入による効率化余地は大きいと考えられます。

事務作業を自動化できれば、人件費や処理コストを削減できます。

さらに、信用リスクや不正取引を早期に発見できれば、損失の抑制にもつながります。

ただし、金融では誤判定や情報漏えいが大きな問題になるため、AIの精度、説明可能性、セキュリティが重要です。

注目ポイント⑪ ステーブルコインとブロックチェーン

今後の金融市場で注目される分野の一つが、ステーブルコインです。

ステーブルコインは、法定通貨などに価値を連動させたデジタル資産です。

銀行間送金、国際決済、企業間決済などへ活用できれば、従来より速く低コストな資金移動が可能になる可能性があります。

MUFGのような大手金融グループがブロックチェーン基盤やデジタル通貨へ関わることで、企業や金融機関からの信頼を得やすいという強みがあります。

国際送金や証券決済のデジタル化が進めば、新しい手数料収入やプラットフォーム収益につながる可能性があります。

一方で、規制、マネーロンダリング対策、システム障害などへの厳格な対応が必要です。

注目ポイント⑫ 世界トップクラスの財務基盤

MUFGは国内最大級の自己資本と資産規模を持っています。

銀行は企業や個人へ多額の資金を貸し出すため、貸倒れや市場損失に耐える十分な自己資本が必要です。

強固な財務基盤があれば、景気悪化時にも融資を継続しやすくなります。

また、海外金融機関との競争、大規模なシステム投資、M&Aなどを進めるうえでも資本力は重要です。

ただし、資産規模が大きいことはリスク資産も大きいことを意味します。

財務安全性を見る際には、自己資本だけでなく、不良債権、貸倒引当金、有価証券評価損なども確認する必要があります。

MUFGの強み

国内最大級の顧客・預金基盤

個人、企業、機関投資家との幅広い取引基盤を持っています。

銀行・信託・証券の総合力

融資だけでなく、資産運用、M&A、相続、決済などを一体で提供できます。

グローバルな金融ネットワーク

日本企業の海外展開や多国籍企業の金融ニーズに対応できます。

高い信用力

大規模取引や長期融資では、財務基盤と信用力が競争力になります。

金利上昇の恩恵

国内最大級の貸出・預金規模を持つため、利ざや改善の影響が大きくなる可能性があります。

株主還元力

安定した利益を背景に、増配や自社株買いを継続できる可能性があります。

最大のリスク

景気後退による貸倒れ増加

企業倒産や個人の返済困難が増えると、貸倒損失や引当金が増加します。

海外景気の減速

海外融資の比率が高いため、アメリカやアジアの景気悪化が利益へ影響する可能性があります。

金利低下への転換

景気悪化によって日銀や海外中央銀行が再び利下げへ動けば、利ざや改善期待が後退する可能性があります。

急激な金利上昇

緩やかな金利上昇は追い風ですが、急激な上昇は保有債券の評価損や企業の資金繰り悪化につながる可能性があります。

金融市場の混乱

株式、債券、為替市場が急変した場合、証券・運用事業や保有資産へ損失が発生する可能性があります。

為替変動

海外利益や外貨建て資産・負債が、円高・円安によって変動します。

各国の金融規制

海外で事業を行うため、各国の資本規制、金融規制、監督当局の方針変更に対応する必要があります。

システム障害・サイバー攻撃

大手銀行では、システム停止や情報漏えいが社会へ大きな影響を与える可能性があります。

デジタル競争

ネット銀行、フィンテック企業、決済企業との競争によって、手数料や顧客基盤が圧迫される可能性があります。

テンバガーの可能性

評価:★☆☆☆☆

MUFGは、日本最大級の金融グループであり、すでに非常に大きな時価総額を持っています。

そのため、現在の企業価値から株価が10倍になる可能性は高くありません。

テンバガーになるには、利益や企業価値が現在の何倍にも拡大する必要があります。

銀行という成熟産業の性質を考えても、短期間での爆発的な成長は期待しにくいでしょう。

一方で、金利正常化、海外利益、資産運用、デジタル金融、株主還元によって、中長期で安定した企業価値向上は期待できます。

MUFGはテンバガーを狙う銘柄ではなく、利益成長・配当・自社株買いを総合的に評価する大型金融株として見る方が適切です。

今後見るべきポイント

① 日銀の追加利上げ

政策金利と長期金利がどの程度上昇するかが、国内資金利益を左右します。

② 預金金利と貸出金利

貸出金利の上昇が預金金利の上昇を上回り、利ざやが改善しているかが重要です。

③ 国内貸出残高

企業の設備投資や住宅ローン需要が増加しているかを確認する必要があります。

④ 海外事業の利益

アメリカやアジアで、信用コストを抑えながら利益を拡大できているかに注目です。

⑤ 不良債権・信用コスト

貸倒れや引当金が急増していないかを確認する必要があります。

⑥ 株主還元

増配、自社株買い、配当性向の方針が維持されるかが重要です。

⑦ ROE

金利上昇や資本政策によって、資本効率が改善しているかに注目です。

⑧ 資産運用残高

個人・法人の預かり資産が増加し、手数料収入が拡大しているかを確認したいところです。

⑨ デジタル金融

AI、ステーブルコイン、ブロックチェーン、決済事業が実際の収益へつながるかが重要です。

⑩ 経費率

システム投資を進めながら、店舗・事務コストを削減できているかに注目です。

総合評価

- 成長期待:★★★★☆

- テーマ性:★★★★☆

- 技術力・競争力:★★★★★

- 財務安全性:★★★★★

- 安定性:★★★★★

- リスク:★★☆☆☆

- テンバガー可能性:★☆☆☆☆

まとめ

三菱UFJフィナンシャル・グループは、日本最大級の金融グループとして、銀行、信託、証券、カード、リース、資産運用、海外金融など幅広い事業を展開しています。

現在の最大の追い風は、日本の金利正常化です。

国内金利が上昇すれば、貸出金利や有価証券運用利回りが改善し、銀行の資金利益が増加する可能性があります。

MUFGは国内最大級の貸出・預金基盤を持つため、利ざや改善の恩恵も大きくなる可能性があります。

さらに、海外法人金融、アジア事業、M&A、資産運用、信託など、国内金利だけに依存しない収益構造を持っています。

日本企業の設備投資や海外進出、家計の資産運用、事業承継が拡大すれば、グループ内の複数事業で収益機会が広がります。

また、増配や自社株買いを通じて利益を株主へ還元する姿勢も明確です。

利益成長と株主還元を組み合わせることで、配当を受け取りながら中長期の株価上昇を狙える可能性があります。

一方で、景気後退、貸倒れ増加、海外景気の悪化、急激な金利変動、金融市場の混乱には注意が必要です。

特に金利は、上昇すれば必ず銀行にとってプラスになるわけではありません。

急激な金利上昇は債券評価損や借り手の返済負担増加につながる可能性があります。

今後は、国内利ざや、海外事業利益、信用コスト、ROE、増配、自社株買い、デジタル金融を継続的に確認することが重要です。

MUFGは、短期間で株価10倍を狙うグロース株ではありません。

しかし、日本の金利正常化、世界経済の成長、資産運用需要、デジタル金融の進展を取り込みながら、利益と株主還元を積み上げる大型金融株として、中長期で注目したい企業と言えるでしょう。